「働かずに不労所得で生きていく」

「お金の心配をすることなく、好きな事だけやって生きていく」

「嫌な仕事なら直ぐに辞めても生活できる」

お金持ちにしか出来ない非現実的な生活のように思いますが、しっかりとした手順を踏み、ある程度の時間を掛ければ誰にでも実現できる、という事が最近分かってきて、世間に浸透しつつあります。

それがFIRE(早期リタイア)です。

でも

- 資産も無い私が、FIREなんて実現できるの?

- 貯金も出来ない現状から、どうやってFIREを目指せば良いの?方法は?

- FIREするには、どれくらい資金や期間が必要なの?

こう思いますよね。

最近はFIRE関連の記事や書籍、youtube動画がありますが、情報が多く錯綜しています。

またFIREに関して間違った理解をしている記事やコメントを散見します。

その中で得たFIREの知識によっては、勘違いによりFIREを目指す事を辞めてしまったり、効率の悪い目指し方をしたり、場合によってはFIREが遠のいてしまうリスクもあります。

そこで、FIREについての情報を日々収集しながら実践し、資産も増えてきた僕が、FIREするための方法を具体的に解説していきます。

僕も最初は資産がほとんどありませんでしたが、これから紹介する方法を実行したことで、資産所得(不労所得)も得られるようになり、FIRE達成へのスピードがどんどん加速している実感があります。

この記事を見れば、資産がほとんどない人や蓄財出来ていない人、FIREについてあまり知らない人でも、どうやれば達成できるのか、具体的なFIREへの流れが分かります。

また実際にFIREに向けて行動している人も、FIRE達成までの期間を短縮出来る可能性があります。

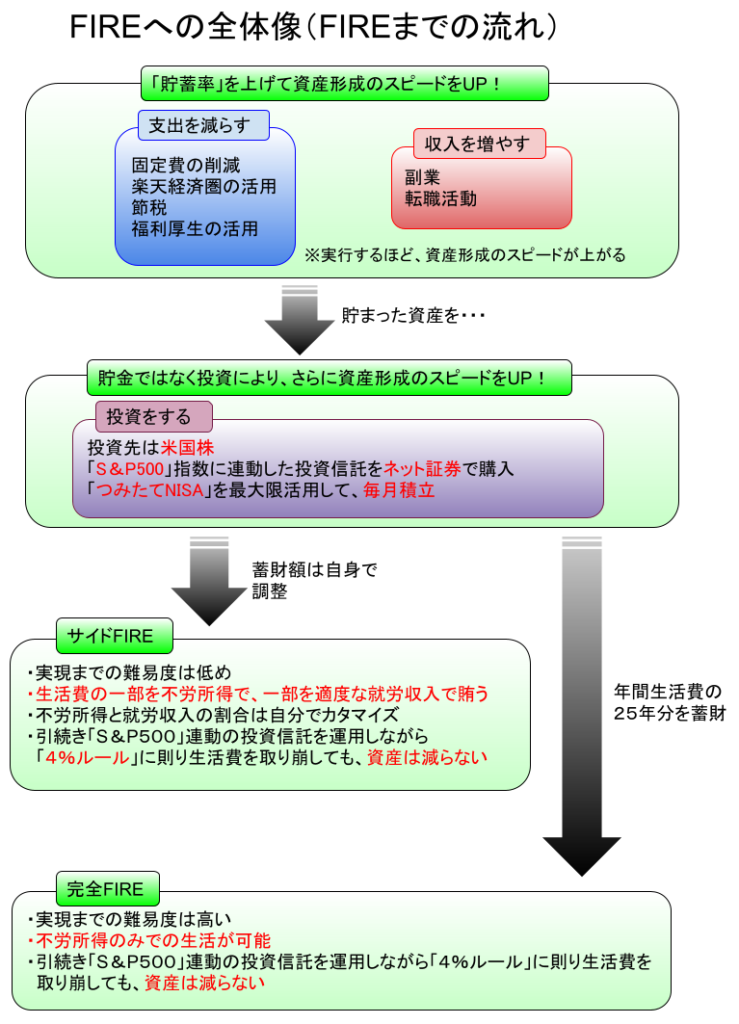

- FIREには完全FIREとサイドFIREがある。

- 完全FIREするためには「年間生活費の25年分の資産額」が必要。

- サイドFIREの方が難易度が低く、理想的な生活スタイル。

- FIREするための具体的な方法は3つ。【支出を減らす】【収入を増やす】【投資をする】

- 【支出を減らす】では固定費の削減・楽天経済圏の活用・節税・福利厚生の活用により蓄財スピードを上げてFIREまでの期間短縮を図る。

- 【収入を増やす】では副業・転職により蓄財スピードを上げてFIREまでの期間短縮を図る。

- 【投資をする】では米国株価指数「S&P500」に連動した投資信託をネット証券で購入する。またつみたてNISAを最大限活用する。

- FIRE達成に必要な期間は『貯蓄率』で決まる。

目次

- FIREについて解説

- FIRE達成のための必要金額は?

- FIRE達成のための具体的方法は?

- FIRE達成にはどれくらい期間がかかる?

- FIREを目指す際の注意点

- まとめ FIREは誰でも目指すことが出来る。人生の選択の自由度を上げ、人生を豊かにしてくれる。

FIREについて解説

FIRE(早期リタイア)とは?

まずFIRE(早期リタイア)について。

日本語訳で、Financial Independence(経済的に自立) Retire Early(早期リタイア)

経済的に自立して、早期にリタイアする事

資産を積み上げ、その資産からの収入(不労所得)によって、働かずとも生活が成り立つ状態です。

この状態になれば、

そんな事、実現出来るのか?

FIREを知らない人は思いますよね。

もちろん、望んで直ぐに出来るものではありません。

普通に生活していて到達出来るわけもなく、実現するまでには時間も必要ですし、何も考えずに生活している人に比べて勉強や努力が必要です。

でもギャンブルや宝くじとは全く違い、学んで行動していけば必ず到達できます。

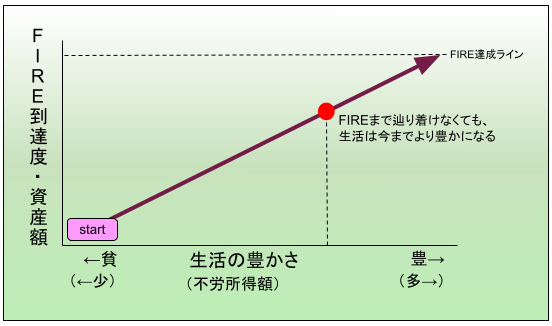

そしてFIREを目指す事の利点として、もし目標まで到達出来なかったとしても、努力が水の泡になるわけではありません。

積み上げた資産の分だけ資産からの収入(不労所得)が増えるので、挑戦した分だけ今後の人生が楽になります。

学校の先生や親は、こんな事教えてくれません。

なぜなら先生も親もFIREなんて概念すら知らないし、考えたことも無いからです。

もともとは富裕層のみが実行している生き方でしたが、2010年代よりアメリカでこのFIREムーブメントが始まり、次第に日本でも情報感度の高い若者を中心に、この生き方が浸透しつつあります。

いずれ、いつまで経ってもFIREに向けて行動しない人達は衰退する日本経済の中に取り残されて、何歳になっても経済的に自由になれず、一生働き続けないといけない世界になる、と考えられます。

FIREは2種類ある

FIREにもいくつか種類がありますが、大きくは2つに分けられます。

完全なFIRE(難易度高)

全く働く必要がないほどの不労所得が入ってくる状態です。

これが究極の理想ですが難易度は高いです。

なぜなら、貯めなくてはならない資産額が非常に多いからです。

この域まで全員が達成出来るか、というと、残念ながら難しいと思います。

サイドFIRE(難易度低)

「セミリタイア」とも言います。

生活費を不労所得のみで賄うのではなく、少しだけ働きながら、不労所得と労働収入の両方で生活していく状態です。

貯めなくてはならない資産額が少なくて済む分、多くの人が達成しやすく、僕自身もこのサイドFIREを目指しています。

| 完全FIRE | サイドFIRE(セミリタイア) | |

| FIRE後の仕事 | 全く働かなくても良い | 少しだけ働く |

| 到達難易度 | 高い | 比較的低い |

| 必要資金 | 年間生活費の25年分 | 自身で調整できる |

FIRE達成のための必要金額は?

ではFIREするためには、どれ位の資産額を貯める必要があるのでしょうか

完全なFIREを実現するためには年間支出の25年間分の資産が必要

結論から言うと完全FIREするには「年間支出の25年分の資産額」が必要です。

質素倹約していて、年間の生活費が200万円程の人であれば、5,000万円貯めれば完全FIRE出来ます。

逆に年収が高く、それに見合った住宅や車を購入していて生活水準が高くなり、年間の生活費が1,000万円必要な人であれば、完全FIREするのに2億5,000万円も必要になってきます。

このように、年間の生活費によって必要な金額が変わるため、全員に当てはまる金額はありません。

なぜ25年分が必要なのか。根拠は「4%ルール」が成り立つから。

ではなぜ、25年分が必要なのでしょうか。

それを理解するには「4%ルール」を知る必要があります。

「4%ルール」をザックリ説明すると、

という法則です。

アメリカの大学教授や様々な研究機関が過去の膨大なデータを元に研究した結果、このような事実が判明しました。

資産額の4%を生活費として使っても、資産運用していれば運用による利益が発生し続けるため、高確率で資産を維持できる。

なので、生活費の25年分を貯めて、資産運用すれば良いのです。

例えば、資産額が5,000万円貯まった人は、この5,000万円を投資で運用し続けながら、5,000万円×4%である200万円を毎年現金に変えて生活費に使っても、資産が減りません。

どこに投資するのか?不況になって株価が暴落したらどうするのか?絶対に資産は無くならないのか?といった疑問については、こちらの記事をご覧ください。

関連記事>>>リタイア後の資産運用。資産運用の出口戦略。4%ルールについて解説

米国株は暴落しようが大恐慌が起ころうが、数十年という長期間で見ると株価は成長し続けているため、少しずつ(4%ずつ)取り崩しても資産拡大のスピードの方が早い、という事が上記の研究で判っています。

サイドFIREであれば、25年間分も資産を貯める必要は無い

上記のとおり、質素倹約している人で年間の生活費が200万円の人であっても、完全FIREするためには5,000万円が必要なので、「そんなに貯められない!」と絶望しますよね?

でも大丈夫です。

さきほど紹介したサイドFIREならば、そこまで多くの資産を貯める必要はありません。

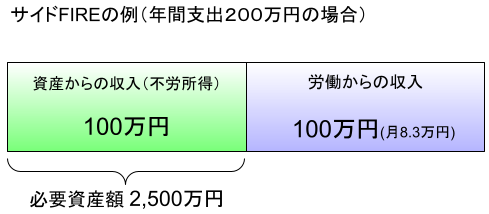

例えば年間の生活費が200万円の人の場合。

100万円(月8万円ほど)をアルバイト収入で気楽に稼ぐスタイルならば、残りの年間100万円を不労所得で補えれば良いので、この場合、貯める資産は2,500万円まで下がります。

これならばFIREの可能性も見えてくるのではないでしょうか?

後述しますが、完全FIREする事は寧ろデメリットもあって、適度に働くことで、そのデメリットを解消することが出来ます。

そうなると結局、幾分か働くわけですから、そもそも完全FIREを目指す必要がないのです。

ですので、最初から完全FIREを目指して途中で挫折してしまうよりも、比較的短時間で達成しやすいサイドFIREを目指す方が理にかなっています。

FIRE達成のための具体的方法は?

続いて、具体的にどうやってFIREを目指して行くのか。つまり資産を貯める方法について紹介していきます。

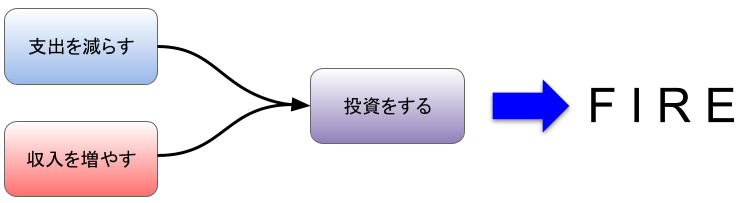

具体的方法は3つ。【支出を減らす】【収入を増やす】【投資をする】

資産を貯めるうえでの大原則が

という計算式です。

収入から使った分を差し引き、残りの余剰資金を投資で運用した結果が資産になります。

つまり資産額を決める要素は「収入」「支出」「投資利回り」。この3つです。

FIREを目指す、ということは

- 収入を増やす

- 支出を減らす

- 投資をする

この3つの力を、一般の人よりも強化していくことになります。

これから、この3つの力の具体的な強化方法について紹介していきます。

極端な人だと、この3つのうちどれか1つだけ飛びぬけていてFIREに行きついてしまう人(事業で大きく儲けた、多額の遺産を相続した、超リスキーな個別株集中投資で爆益を出した、など)も居ますが、それは再現性がありません。

ここで紹介するのは、そんな一部の幸運な人しか到達出来ない方法ではありません。

上記3つの力をバランスよく強化していくことで、誰でも到達出来るようにする方法です。

【支出を減らす】具体的方法を紹介

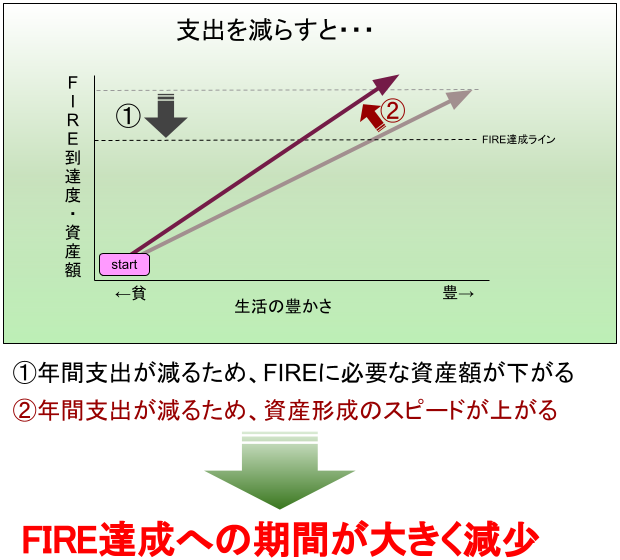

FIREを目指すうえで、一番最初にオススメしやすい方法が、【支出を減らす】になります。

なぜなら上記3つの方法のうち、支出を減らす方法は、今日から誰でもすぐに実行できて、やった分だけ直ぐに目に見えて効果が現れるので、モチベーションも保ちやすいからです。

そして支出が減れば、年間支出額が減ります。

それはつまり、FIRE達成のために貯めなくてはならない資金が少なくて済み、FIRE達成するまでの期間を短くすることが出来ます。

先に、支出を減らす具体的方法を4つ挙げます。

- 固定費の削減

- 楽天経済圏を活用

- 節税

- 福利厚生の活用

それではこれから、この4つについて理由を含め、具体的に紹介していきます。

支出を減らすためのポイントは「節約の効率を考えること」

「支出を減らす」と言うと「節約」ですよね。

これから紹介する節約は、一般的な節約とは概念が異なります。

ポイントは「節約の効率を考える事」です。

その節約行為に対して、「実行するのはどのくらい大変か」と「どれくらい節約出来るのか」を考えるということです。

2つの節約例を紹介します。

- 卵の最安値を探すために1時間かけてスーパーを5店舗回って、100円安くなった

- 携帯ショップで料金体系を見直す手続きをして、今後の携帯料金が毎月1,000円安くなった

後者の方が効率良いですよね。

自分はタダじゃありません。時間は有限です。

コスパの悪い節約をせず、効率良く節約する事で時間も確保できるので、その空いた時間を稼ぐ時間に使えば、資産形成のスピードがどんどん速まります。

節約をするうえで、この「節約の効率を考える」という視点はとても重要ですので、これを念頭に次から紹介する節約の内容をご覧ください。

節約その1 固定費の削減

挙げればキリが無いですが、代表的なもの5つを紹介します。

- サブスクリプションの解約(ケーブルテレビ、携帯電話の月額オプションなど)

- 携帯電話料金の見直し

- 電気会社の乗り換え

- 家賃交渉

- 保険料の見直し

上記5つは、最初に一度手続きをすれば、今後何もしなくても毎月の支出が減ります。

もし上記5つを実行したとして、それぞれ2,000円ずつ安くなれば、毎月10,000円の節約になります。

「そんなに見直したり解約したら、楽しみが無くなるじゃん。そんな切り詰めた生活するのは嫌だ」

という意見が聞こえてきそうですが、

本当にそのサブスクリプション、使ってました?そこまで高品質の通話って必要ですか?その保険内容、そもそも既に入っている公的保険と貯金でカバー出来ますよね?

良く考えて、本当に必要な物だけ残せば良いのです。

次の手順を騙されたと思って、ぜひ実行してみてください!

-

① 毎月支払っている固定費を全てリスト化する

② リスト化したものを、必要度や満足度に応じて点数を付ける

③ 点数の低いサービスから順番に、解約・低額プランへの変更を検討する

これを実行すれば、生活の満足度を殆ど下げずに、固定費を下げられるはずです。

よくよく考えて、周りの意見や雰囲気に流されず、自分にとって本当に必要なモノだけ残しましょう!

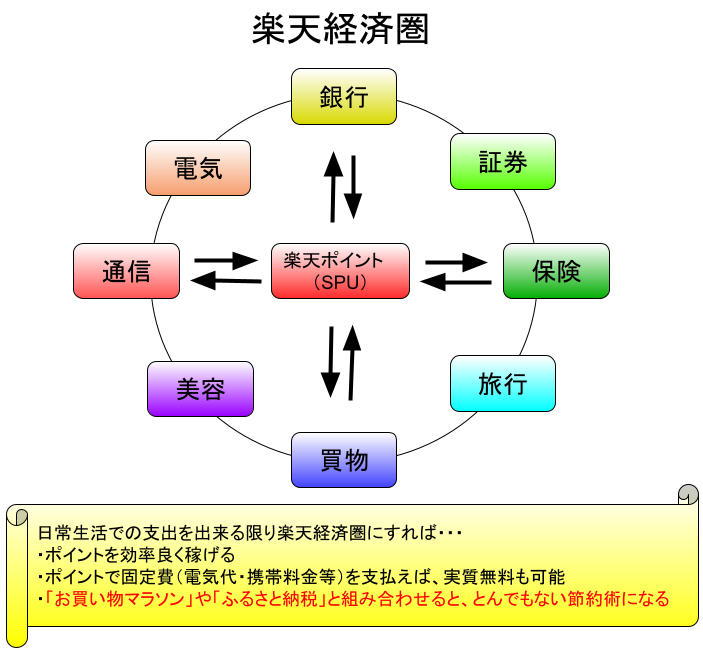

節約その2 楽天経済圏を活用する

経済圏というのは、様々なサービス(買い物、携帯通信、ガス、電気、銀行etc)を同じ会社にまとめる、という事です。

現時点(令和3年7月)で一番勢いがあり、効率が良いのが、楽天経済圏です。

楽天市場で購入すると、「SPU(ポイントアップサービス)」と「お買い物マラソン」との併用により、実質20%引きで全ての商品を購入できます。※SPUやお買い物マラソンについての詳細は、下の関連記事をご覧ください。

関連記事>>>楽天市場で節約!楽天市場で購入するとお得な理由5つと、賢い購入の方法を紹介

そしてこのポイントを通信費や電気代の支払いに充てる事が出来るので、通信費や電気代をポイントだけでまかなう事も可能です。

SPUを獲得するにはいくつか条件はありますが、簡単に20%引き付近まで達成可能です。

さらに、このあと紹介する「ふるさと納税」と相乗効果を発揮して、とんでもない節約術が完成します。

一般の人のように何も考えず、「買物は週末に近くの店やデパートで」、という人に比べて蓄財のスピードが桁違いなのは、言うまでもないでしょう。

最初だけ、楽天のユーザー登録やSPUを上げるための各種手続きなど手間はかかりますが、一度仕組化出来てしまえば、その後の苦労はありません。

ただ3つ、注意点を挙げます。

- 送料まで考えると、実店舗やAmazonの方が安くなる場合もあるから、なるべく比較をする。

- 今まで楽天が一強すぎて、最近楽天サービスの改悪が進んでいる。他の経済圏(au経済圏、ドコモ経済圏など)が伸びてきているのでいずれ比較が必要。

- 「ポイントが付く」という理由だけで買う必要が無い物まで購入しないように。無駄買いは本末転倒。

デメリットや注意点を把握しながら、賢く支出する事が大事です。

節約その3 節税する

源泉徴収という制度上、サラリーマンは個人事業主に比べて、税金から逃れる術がほとんどありません。

でも、いくつか節税方法はあります。

次に挙げる節税方法を実行するだけで、「知らない人、やってない人」に比べて資産形成のスピードが格段に上がります。

ふるさと納税の活用

厳しい事を言いますと・・・

FIREを目指していて、ふるさと納税をしていない人は怠惰です!

ふるさと納税をザックリ説明すると

- 好きな自治体に寄附をすると、寄附額の30%相当の返礼品が貰える。

- 寄附した金額分、翌年の税金(住民税)が安くなる。

- つまり、好きな返礼品がタダ同然で手に入る。お得。

寄附額の上限は

- 単身や共働きなら

- 年収300万円→28,000円

- 年収400万円→42,000円

- 年収500万円→61,000円

- 年収600万円→77,000円

- 年収700万円→108,000円

ザックリ、こんな感じです。(世帯構成やその他控除で若干金額は変わります)

全国自治体の返礼品はかなり幅広いジャンルがあるので、欲しい物は結構ある印象です。

高級お肉や高級フルーツを選ぶのも楽しいですが、節約という点からすると、買うつもりのお米や日用品を返礼品として貰うのがオススメです。

- トイレットペーパー(静岡県富士市)

- オムツ(北海道苫小牧市)←コレ実際に貰ってます

- はえぬき(米)(山形県酒田市)←コレ実際に貰ってます

- その他、マスク、洗剤、フェイスタオル、ペットボトルお茶、ハチミツetc

さらに先ほど挙げた楽天市場でふるさと納税をすると、「寄附額に対してもSPUポイントが付く」という悪魔的な仕様になっています。

例えばもし、年収600万円の人なら、上限寄附額77,000円×20%=15,400円のSPUポイントが毎年貰えます。

もう一度言いますが、FIREを目指していて、ふるさと納税をしていない人は怠惰です!

ふるさと納税を始めて、FIREへのスピードを加速させましょう。

関連記事>>>ふるさと納税

配当控除・外国税額控除

これは投資で得た利益(配当)の話になります。

ですので、現段階で投資をしていない人は今のところ関係ありませんが、「こんな節税もあるのか」くらいの感覚で、今後の為に見ておいても良いかと思います。

投資については後述しますが、株式に投資した場合、保有している株によっては配当金が定期的に出ます。

この配当金という利益に対して税金がかかるのですが、

- 日本株の場合、確定申告をする事で最大15%を取り戻せる

- 外国株の場合、確定申告をする事で外国で掛かった分の税金について(米国なら10%)を取り戻せる。

どちらも「確定申告をする事」が条件になってきます。

サラリーマンの皆さんは、ほとんどの人が確定申告をしたことないと思います。

確定申告は敷居が高いように感じるかもしれませんが、確定申告の方法は今やインターネットで情報はいくらでも手に入ります。

一度手続きをすれば、毎年同じ作業をするだけなので、苦労もありません。

「やれば節税になるのは知っているけれども、手間だし良く分からないからやらない」のも、ただ税金を搾取されている状態です。

節約その4 福利厚生の活用

自分の会社の福利厚生は、何があるか知っていますか?

- 特別休暇

- 住宅手当

- 育児手当

- 資格取得手当

- レジャー施設や宿泊施設の割引

色々ありますが、活用していますか?

僕の会社の場合ですが、賃貸アパートの場合、家賃の半額が住宅手当として支給されます。

持ち家だとこの住宅手当が出ないので、周りの職場の人が新築を建てているなか、可能な限り賃貸に住み続けようと考えています。

FIREを目指している人にとって、会社はいつか辞めようと思っているわけですが、辞める前に、ありがたみを感じながら可能な限り、制度を使い切りましょう。

支出を減らす極意は「自分のアドバンテージに気付くこと」

ここまで支出を減らす方法を紹介してきましたが、各方法を実直に実践する事は当然FIREに近づく意味のある事です。

でも【支出を減らす】事で何より重要なのは

「今の自分の状況の強み(資源)を見つけて、最大限活用する事」です

例えばですが、実家暮らしの人であれば、無駄に外食せずに家で食べれば食費はかなり抑えられます。

結婚していて子供が居る家庭の場合、近くに両親が住んでいるならば、孫の顔を見せに行きながら、夕食を御馳走してもらえば、家計にとっても御両親にとってもwin-winです。

何でも良いです。支出を減らすのは、上記で挙げた方法だけでもないし、ましてや節水・節電する事だけでもありません。

少し視点を変えれば支出を減らす為の「自分オリジナルの資源」は沢山転がってます。

工夫すれば、いくらでも支出を減らす方法はあります。

FIREを達成した方々の書籍を見ると、必ず自身の強みに気付き、その強みを能動的に最大限活用している経緯があります。

自身の何かしらの強みに気付き、活用していきましょう。

【収入を増やす】具体的方法を紹介

続いて収入を増やす方法について紹介します。

収入を増やす方法は大きく分けて2つです。

- 副業

- 転職活動

シンプルですが、この2つについて紹介していきます。

副業

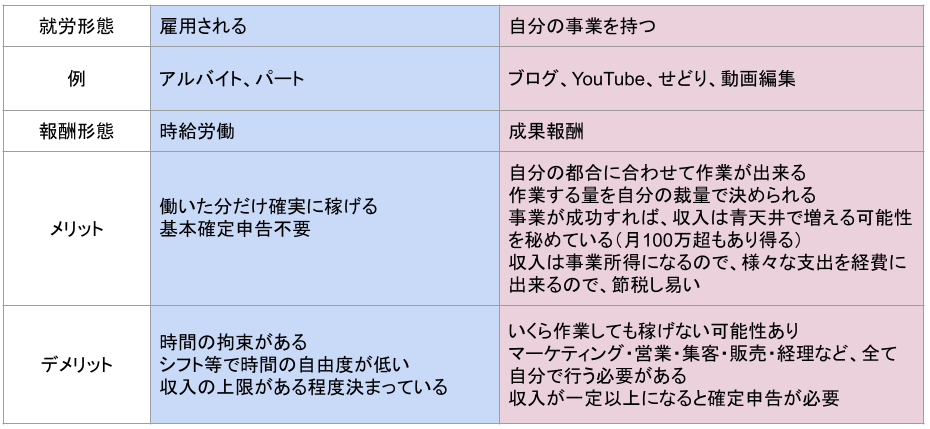

副業の中でも、2種類に分類出来ます。

- 雇用される

- 自分の事業を持つ

この2つの特徴を挙げます。

従来の副業といえば、本業が終わってから別の職場で働く、という「雇用される」のイメージではないでしょうか?

FIREを目指す上でのお勧めの副業は、後者の「自分の事業を持つ」です。

その理由は、本業を辞めた後でも、自分の好きなペースで進めながら収入源を確保できるからです。

まさに、サイドFIREと相性が良いです。

前述のとおり、FIRE達成には4%ルールを適用した年間支出の25年分を貯める事が目標ですが、未来を絶対確約されたものでもありません。(5%の確率で失敗する前提のルールです)

そのなか、FIREをより安定させるためには収入源を分散させる事も効果的です。

事業による所得は分散の一角を担う収入に十分成り得ます。

この「自分の事業を持つ」副業を始める場合のアドバイスとして、

「どれが一番儲かるか?」をじっくり考えて調べて、勉強してからやってみる

という方法はオススメしません!

なぜなら、ほとんどの人が調べるだけで行動もせずに終わってしまうからです。

「あれこれ考えず、いいからやれ!」

これが正解だと思います。

上記に挙げた副業は、「事業を持つ」と言っても必要な資金は極めて少額です。

失敗したとしても、金銭的な痛手は少ないし、むしろ知識と経験が残ります。

まずは行動、してみましょう。

転職活動

日本の企業は良くも悪くも年功序列制度で、給与はだいたい決まっています。

切磋琢磨になって、自分の同期より早く出世して昇給を目指す。

これも重要な事ではありますが、資産形成の点で言えば、あまり効率的ではありません。

年齢と職種によって、給与はある程度決まってしまうためです。

そこでお勧めなのが転職です。

ここで重要なのが「必ず転職をする」という訳ではありません。

「転職活動をしてみる」という事です。

例えば転職活動をしてみた結果、今より安い給与の転職先しか無いようであれば、転職せずに今の会社に勤めていれば良いです。

もし今の会社より高い給与で雇ってくれる企業があれば、その他福利厚生など総合的に判断して、転職を検討すれば良いです。

そして、もし今の給与より安い転職先しか無い場合でも、何が今の自分に足りないのか?何を伸ばせば、何のスキルを身に付ければニーズが生まれるのか?

これを調べる事で、自分の目指す方向性も見えてきます。

- 自分の市場価値がどれくらいあるのか?

- 自分に何のスキルを付け足すとニーズが生まれるのか?

これらを調べるために転職活動してみる事は、決して無駄にはなりません。

転職活動そのものにはリスクはありません。

今の会社で有給を一日とって、転職エージェントに問い合わせてみれば良いのです。

【投資をする】具体的方法を紹介

最初に結論として、FIREするための具体的な投資の方法を紹介します

- 投資する地域は米国(アメリカ)

- 「S&P500」という指数に連動する投資信託を購入する

- 投資信託を購入するのに最寄りの銀行や証券会社に行ってはダメ。楽天証券もしくはSBI証券などのネット証券で購入する。

- 具体的な投資信託の銘柄は、楽天証券なら「eMAXIS Slim 米国株式(S&P500)」、SBI証券なら「SBI・V・S&P500」

- これを毎月積立て購入していく。

これこそが、FIREする上での最適解と言われています。

何故そうなのか?基本的な投資の考え方を含め、理由を解説していきます。

ただし、先に補足しておきますと、

- 投資は100%の絶対解というものは無い。自身で調べる能力が無い人は投資をしてはいけない

- FIREのための投資方法はこれから紹介する方法のみではない。高配当株投資など、他にも手法はある。

これを前提として、解説していきます。

なぜ投資が重要なのか。爆発的に資産が増えるから

前述しているとおり、FIREや資産形成の大原則は【(収入-支出)×投資の年利回り】です。

収入と支出は足し算と引き算でしたが、投資は掛け算です。

(収入-支出)による資産が少ないうちは、投資の効果は薄いです。

でも、(収入-支出)により資産が増えてきた場合、投資は絶大な効果を発揮します。

例えば平均的な年利回り5%で計算してみると

- 資産が100万円の人→投資していると1年で5万円増える

- 資産が1,000万円の人→投資していると1年で50万円増える

- 資産が5,000万円の人→投資していると1年で250万円増える

資産が少ないうちは投資による利益は低いですが、資産が1,000万円を超えてくると投資の効果を実感しやすくなる、と言われています。

上記の例では、資産が5,000万円ある人の場合、投資をしている人としていない人の間では、年間250万円も差が出てきます。

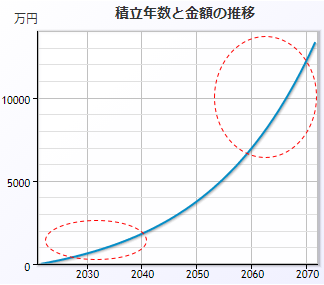

次の図は、毎年5万円を積立てしながら長期間投資し続けた場合のシミュレーションになります。

資産が少ない最初の頃は殆ど動きが無かったのに、資産が増えてきた後半は爆発的に伸びている事が判ると思います。

「だったら資産が増えてきてから投資をすれば良いのでは?」

という考え方もありますが、資産が増えてから初めて投資をすると、資産の値動きに慣れていなく、失敗してしまうリスクが高まります。

資産が少ないうちから「慣れる」「投資の経験値を積む」という意味で、少額から投資を始めておいた方が良いです。

関連記事>>>インデックス投資が失敗する原因を3つと、その対策について紹介。知らないと資産を増やすどころか大損するリスクも。

関連記事>>>日本人の多くが投資をやらない理由を考察。投資はやった方が良いのか。

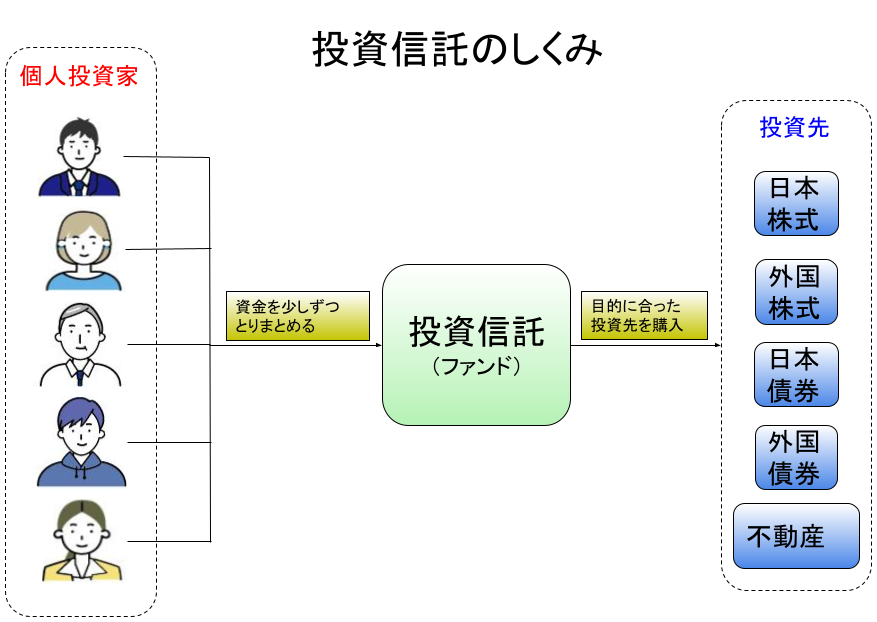

長期投資で重要なのは【投資先を分散させること】。それを実現できるのが【投資信託】

FIREに向けて投資をする場合、10年、20年、それ以上と、長期に渡って投資をするわけですが、この場合投資先を分散しておく事が重要です。

分かりやすいよう極端な例を挙げます。

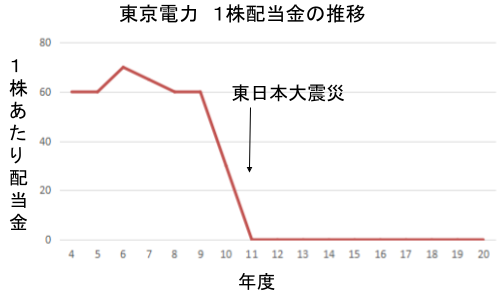

日本株の東京電力。

東京電力は国が保有しているため超ド安定の株と言われていて、持っているだけで未来永劫、配当が出続けると言われていました。

ところが2011年の東日本大震災による福島原発の問題で、株価が大暴落、配当金も出なくなってしまいました。

もし老後、年金代わりとして資産の全てをこの東京電力の株だけにして配当金に期待していたら、、、?

このように、どれだけ安定していると言われている投資先であっても、何があるか分かりません。

そこで、できるだけ多くの投資先に分散することで、もし1社が倒産してしまっても、自分の資産に与える影響を極限まで減らすことができます。

投資期間が長期になればなるほど、投資先を分散させておく事が重要になります。

投資信託を購入すれば、例え1万円しか投資しなかったとしても、数百社もの株を少しずつ保有する事が出来ます。

つまり、長期投資をするうえで投資信託を購入することは必須となってきます。

王道の投資先は米国(アメリカ)or全世界

投資信託と言っても、

- 日本の株を少しずつ購入出来る投資信託

- 中国の株を少しずつ購入出来る投資信託

- 先進国の株を少しずつ購入出来る投資信託

- 発展途上国の株を少しずつ購入出来る投資信託

このように、対象とする地域や国が色々あります。

その中でも

- 米国(アメリカ)の株を少しずつ購入する投資信託

- 世界中の株を少しずつ購入する投資信託

この2つが王道と言われています。

「なぜ日本じゃなくてアメリカ?」と思うでしょうが、ご存じのとおり、日本の経済は長期に渡り停滞しています。

それに比べ、アメリカは長期に渡り、確実に成長しています。

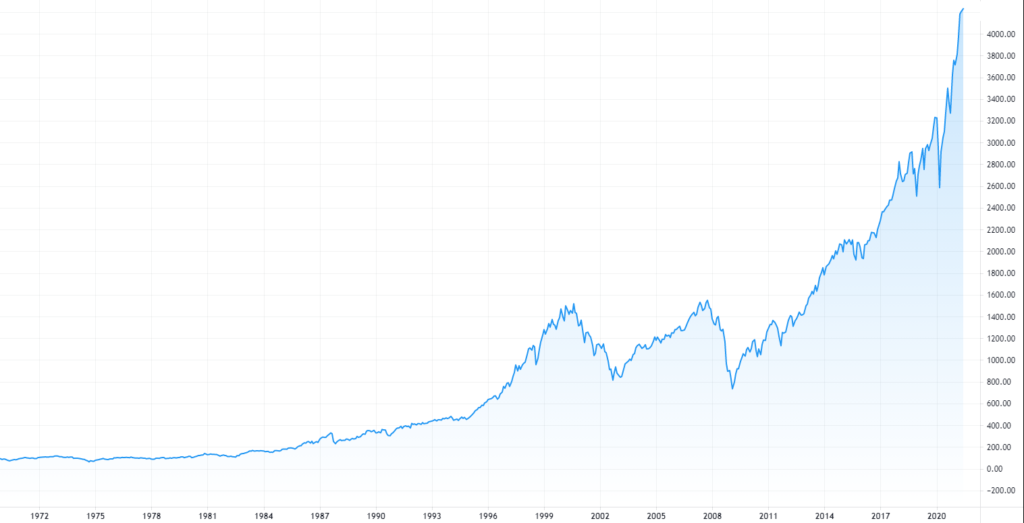

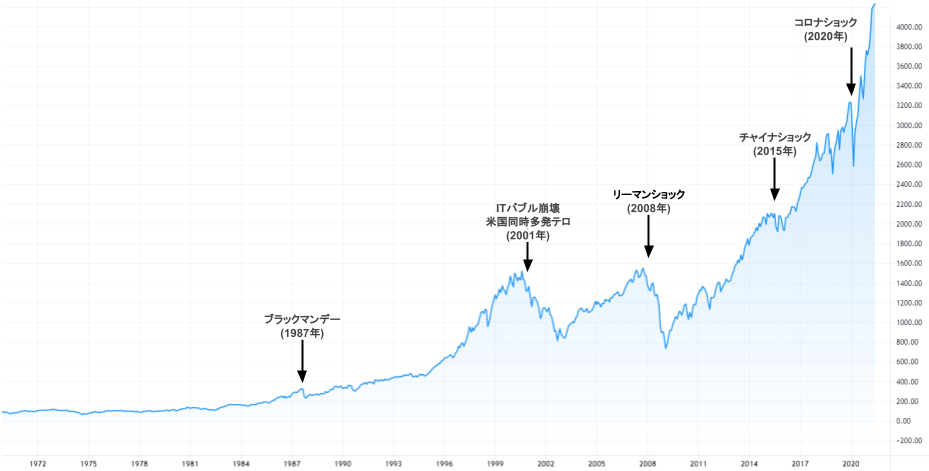

これは米国の「S&P500」という、米国の経済状態を示している最も有名な指数の推移です。(「S&P500」については後述します。)

このとおり、暴落や不況の時期があっても長期で見ると成長しています。

更に「今後も伸びる可能性が高い」と言われていて、その理由は

- 今後も人口が増えていく事が期待されている(働き手となる移民を受け入れやすい風土)

- 企業が成長しやすい環境が整っている(会社が年功序列でなく、成果重視主義)

- 発展途上国に比べて法整備がされていて、株価などの不正が起こりにくい

これが米国が王道の投資先と言われている理由です。

このように米国は投資するうえでの最有力候補ではありますが、今後も米国が世界中のトップなのか、というと疑問も残ります。

実際のところ、2,000年~2,010年は米国よりも新興国の方が成長していました。

「次の10年間、どこの国が一番成長するか?」を当てる事は困難です。

そこで、「どの国が一番成長するかなんて分からない。80点くらいで良いから、特定の国ではなくて、全世界中に分散しておこう」

というスタンスなのが全世界株式投資になります。

投資先は米国か全世界か。

これはどちらが良いというわけではなく、好みの問題となってきます。

しかし、FIREの前提となっている4%ルールでは、米国投資が前提となっていますので、FIREするために4%ルールを適用する、という前提ならば、米国投資になります。

「S&P500」は歴史と実績のある指数。この指数に連動した投資信託を購入する

「S&P500」とは、

「ナスダックに上場している銘柄から500社の株を加重平均して指数化したもの」

よく分からないですかね^^;

もう少し解りやすく「S&P500」の特徴を挙げます。

- 米国の代表的な会社から、最も勢いのある会社500社を厳選

- 業種(製造・エネルギー・金融・不動産・建設など)が偏らないようにバランスよく500社を厳選

- この500社は定期的に見直され、勢いが無くなった会社を500社から外したり、業種の比率が偏らないよう調整したりしている。

- S&P500の起源は1923年。100年もの歴史がある

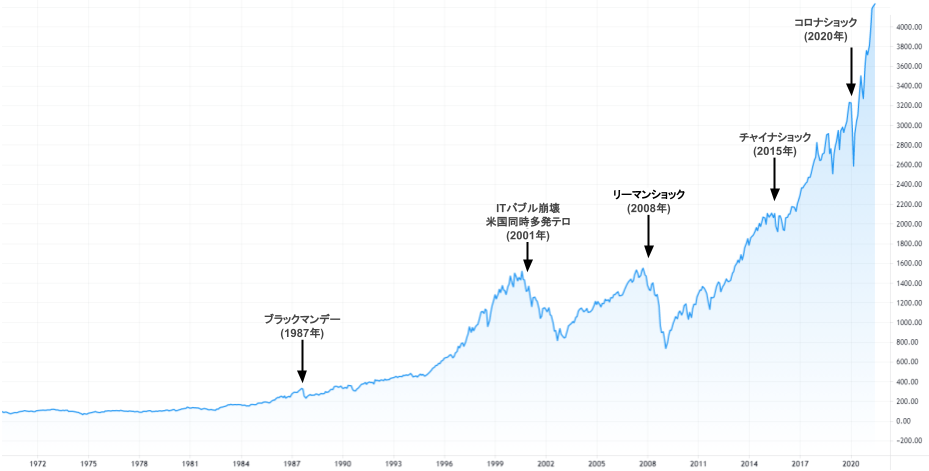

そして実際の「S&P500」指数のチャートは

このように歴史的な大暴落や不況の時期(世界恐慌、リーマンショック、コロナショックなど)があっても着実に成長しています。

経済大国である米国、その中で更に厳選した500社をバランスよく組み入れ、定期的に見直していて、かつ100年間の歴史・実績がある。

これらの理由から、「S&P500」指数はFIRE達成に重要な「4%ルール」に採用されています。

つまり、この「S&P500」指数と同じ構成比になるように調整されている投資信託を購入していくのが、FIREへの道筋となります。

銀行や証券会社の窓口での投資信託購入がダメな理由は【手数料の高さ】

それでは実際、どこで上記のようなS&P500指数に連動した投資信託を購入するのでしょうか。

投資信託の購入先として、

-

証券会社

銀行

信用金庫

農協

近所にある、これらの窓口へ相談に行こうとしていませんか?

「銀行や証券会社は金融の専門機関だから、投資はプロに任せるのが一番」と思いますよね?

でもこれは絶対ダメです。

理由は「手数料の高さ」。

金融機関は投資信託を皆さんに購入してもらうにあたり、どこで利益を出すのでしょうか?

それが【投資信託の手数料】です。

投資信託の手数料は大きく分けて3つあります。

- 投資信託を購入するときにかかる手数料(販売手数料)

- 投資信託を保有している間、ずっと掛かる手数料(信託報酬・運用管理費)

- 投資信託を売却するときにかかる手数料(信託財産留保額)

この手数料が低いと、銀行や証券会社の利益が出ません。

店舗のテナント料、光熱費、従業員の給与を捻出するためには、手数料の高い投資信託を買ってもらうしかないのです。

そして投資の世界では、手数料が高いからと言って、良いパフォーマンス(利回り)が出るわけでは無いのです。

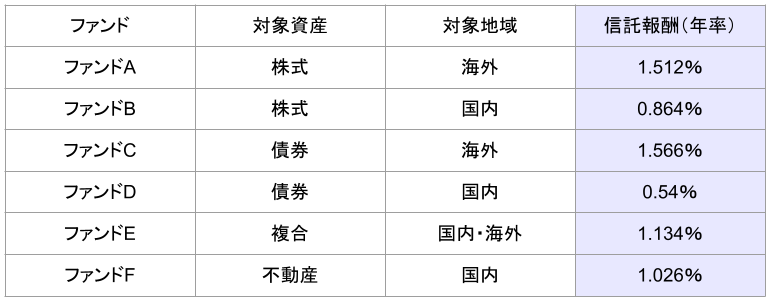

次に挙げるのは、実際の、とある信用金庫の投資信託商品とその手数料です。

次で記載しますが、ネット証券で販売している投資信託の手数料は0.1%前後です。

このように、実店舗のある銀行や証券会社は構造上どうしても、お勧めする投資信託の手数料は割高になってしまう傾向があります。

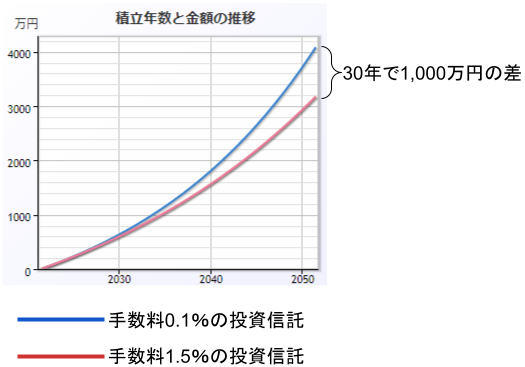

S&P500連動の投資信託で、仮に年間利回りが5%であったとします。

信託報酬が1.5%だった場合と、0.1%だった場合とで比較してみます。

毎月5万円をこの投資信託に積み立てたとして

- 手数料が0.1%であれば、20年後には20,316,060円。

- 手数料が2%だと、同じ20年後でも17,343,463円。

つまり、20年間で300万円も差が出てしまいます。

30年だと1,000万円もの差になります。

繰り返しますが、手数料の差でパフォーマンス(利回り)は変わりません。

何の知識もない、でも退職金等の資産を持っている高齢者が付き合いのある銀行や信用金庫の職員に言われるまま「オススメ」で「人気ナンバー1」の手数料の高い投資信託を購入してしまうのはよくある話です。

知っているか知らないか、が将来の資産額に大きな明暗を分けます。

では実店舗が駄目なら、どこで購入すれば良いのでしょうか?

お勧めはネット証券の楽天証券

楽天証券やSBI証券のネット証券では、先ほどの「S&P500」に連動した投資信託の手数料が0.1%、商品によっては0.1%を切るものもあります。

- 楽天証券の「eMAXIS Slim 米国株式(S&P500)」の信託報酬は0.0968%

- SBI証券の「SBI・V・S&P500」の信託報酬は0.0938% (R3.6現在)

ネット証券の手数料が激安な理由の1つに、店舗が存在しない事、があります。

店舗の場合必要なテナント料や従業員への給与がありません。

そして販売している上記の投資信託は、窓口で販売している投資信託とは比較にならないほど世界中の多くの人が購入しています。

購入している人数が多くても、運営のコストはあまり変わらないため、1人あたりの手数料が安くすむ、という構造です。

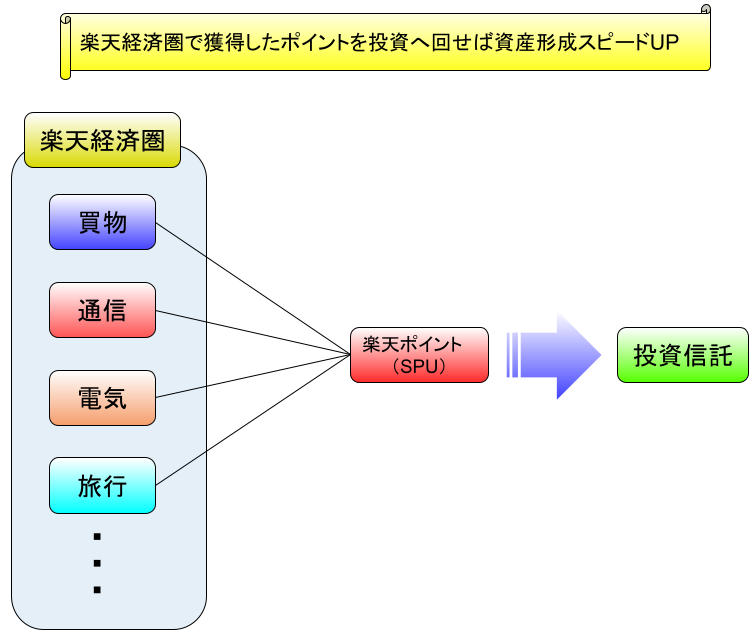

特に楽天証券の場合の利点として、「支出を減らす」の項目でも紹介した「楽天経済圏」との相性がとても良いです。

楽天経済圏で獲得したポイントを投資に回せば、更にFIREへのスピードが加速します。

証券口座を開設するのに費用はかかりません(実際、僕自身のメイン証券口座です)。

ネット証券の口座開設はFIREを目指す上で必須であるため、まずは開設しておくと良いです。

積立て投資をして、毎月購入していく

購入する投資信託が決まり、証券口座も開設したら、あとは実際に購入するだけです

基本的に毎月の積立額を決めて、自動で定期購入出来るようにしておきます。

どれだけ積み立てられるかは、先に解説した【支出を減らす】と【収入を増やす】でどれだけ毎月の余剰資金を確保出来るか次第です。

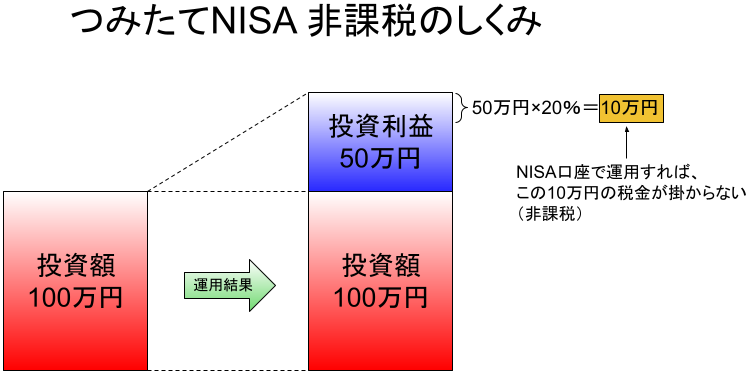

また、積立て投資をするにあたり、優先して「つみたてNISA」を利用する事をお勧めします。

通常であれば、投資による利益に対して約20%もの税金が掛かるので、優先して使いたいところです。

この「つみたてNISA」も楽天証券で口座開設出来ますし、楽天ポイントも利用できて「節約」と「投資」の相乗効果を発揮しますので、この意味でもお勧め出来る証券会社になります。

FIRE達成にはどれくらい期間がかかる?

ここまで、FIREに必要な資金額、具体的な方法について解説してきました。

それではFIREを達成するためには、どれくらいの期間が必要なのでしょうか?

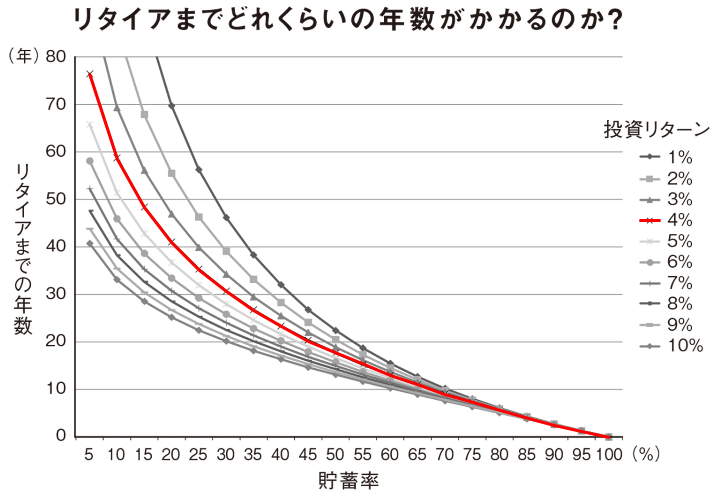

必要期間の最重要な指標は「貯蓄率」

FIREや資産形成において重要なのは「年収」だけではありません。

「FIRE実現の具体的方法」で説明したとおり、資産形成の大原則は【(収入-支出)×投資の年利回り】です。

「投資の年利回り」は自身で正確に操作出来るものではありませんし、リターンを求めすぎればリスクも高くなる。

先ほど紹介したS&P500に連動した米国投資が1つの最適解になり、この場合、過去の歴史からして、年利回りはだいたい5~7%に収まります。

そうすると、自身でカタマイズできるのは「収入」と「支出」になります。

つまり、「支出を減らす」と「収入を増やす」をどれだけ強化出来るか。

これがFIRE実現までの期間に大きく影響を与える事になります。

この「支出を減らす」と「収入を増やす」の関係性を表す数値に「貯蓄率」があります。

「貯蓄率」の計算式は以下のとおり

※「1年間の手取り年収」は可処分所得。年収ではない

例として、手取り年収が500万円、1年間で貯めたお金が100万円ならば、

100万円 ÷ 500万円 = 貯蓄率20%

次の表が「貯蓄率」と「年利回り」と「リタイアまでの年数」の関係をグラフにしたものです。

この表をもとに、年利回りを4%とした場合で見てみましょう。

- 貯蓄率10%の場合→完全FIREには59年かかる

- 貯蓄率20%の場合→完全FIREには41年かかる

- 貯蓄率30%の場合→完全FIREには31年かかる

- 貯蓄率40%の場合→完全FIREには23年かかる

- 貯蓄率50%の場合→完全FIREには17年かかる

- 貯蓄率60%の場合→完全FIREには13年かかる

- 貯蓄率70%の場合→完全FIREには9年かかる

貯蓄率とFIREの関係について、別記事がありますので詳細はこちらをご覧ください。

関連記事>>>FIREと貯蓄率の関係。早期リタイアするには何年必要か。

因みに貯蓄率30%でもかなり優秀な家計と言われています。

完全FIREにはかなりの年数が必要なことが判ると思います。

でも、ここで途方に暮れないでください。

冒頭でも説明したとおり、完全FIREをそもそも目指す必要はないからです。

サイドFIREであれば、上記ほどの期間はかかりません。

もし生活費の半分を資産所得で、残り半分を自分の好きな仕事でマイペースで稼ぐ場合、必要な期間は上記の半分ほどに減少します。

生活費の4分の1を資産所得で賄おうとするなら、必要な期間も4分の1ほどになります。

自分でカタマイズすれば良いのです。

完全FIREを目指そうとして挫折したり、最初から諦めたりするくらいならば、低めの目標に設定しておけばモチベーションも保ちやすいかと思います。

あわよくば、「収入を増やす」が好調で目標を大きく上回る可能性だってあるわけです。

どのようにFIREを目指して行くかは、個々人の考え方や戦略次第です。

自分にとって心地よい進め方をして、道中も楽しみながらFIREを目指した方が、トータルで人生を楽しめるのではないでしょうか。

FIREを目指す際の注意点

FIREはトータルの人生を良くしてくれる素晴らしいものだと思いますが、もちろんデメリットも存在します。

このデメリットも知り、意識しながらFIREを目指さないと、目指す事で逆にトータルの人生が不幸になってしまいかねません。

ここでは、

- FIREを目指す過程での注意点(【支出を減らす】【投資をする】)

- FIREした後の注意点

について紹介していきます。

支出を減らす際の注意点

おすすめしない節約もある

- 過度の節電、節水

- 無理な食費の切詰め(健康を害しては意味ない)

- 時間効率を考慮しない最安値探し

節電や節水は、やった分だけ効果はありますが、過度に意識しすぎると日常生活が息苦しくなってしまいます

節電や節約に意識を向けるよりも、もっと効率の良い節約に意識を向けた方がトータルで支出を減らせます。

また、不健康になってはFIREそのものを存分に楽しめません。

FIREへの期間が多少長くなろうが、健康面への支出はあまり抑えるべきではありません。

バランスの摂れた食事や人間ドック、デンタルケアなどにはある程度お金を掛けるべきです。

節約に目が行き過ぎると「今」を楽しめなくなる

- 80歳になってからの1億円

- 30歳の3,000万円

皆さんはどちらの方が価値に感じますか?

【投資をする】で解説してきたとおり、投資は複利の力により爆発的な力を発揮します。

つまり、今は使わず投資に回した方が、将来何倍にも資産が膨れ上がる可能性があります。

この魅力に捕らわれすぎてしまうと、過度の守銭奴(しゅせんど)、お金の奴隷になってしまいます。

こうなると何にもお金を使わず、年寄りになってから大金を手にして

こうなってしまっては、人生悔やみきれないでしょう。

人生を豊かにする(趣味など)支出まで減らしてしまう節約は、本来求める生き方ではないはずです。

でも使いすぎてはFIREへの道が長引くのも事実。

自身の価値観を考え抜き、今と将来のバランスを意識しながらFIREを目指して行きましょう。

投資をする際の注意点

これまで投資のメリットを解説してきましたが、投資に絶対はありません。

いくら勉強しても、投資経験が豊富でも、投資に絶対はありません。

ここでは投資の注意点を解説していきます。

長期投資では、暴落を繰り返しながら上昇し続けている。一辺倒で上昇しているわけではない。

ここでもう一度、FIREの前提となっている4%ルールで使われているS&P500の長期チャートを見てみましょう。

暴落を繰り返しながら上昇しているのであって、毎年きれいに右肩上がりをしているわけではありません。

リーマンショックやコロナショックがあれば、短期的に株価が半分以下になってしまう事もあり得ます。

リアルに想像してみてください。

もし順調に資産が貯まり、5,000万円まで貯まったとします。

そこで〇〇ショックにより、株価が70%暴落。資産が1,500万円まで下がってしまいます。

それでも長期で見れば、歴史上必ず5,000万円にもどり、更に上昇していきます。

しかしリアルに想像していなかった人、覚悟出来ていなかった人は、大パニックを起こして、これ以上資産が減らないようにと売却してしまう。

間違いなく、こうなります。

関連記事>>>インデックス投資が失敗する原因を3つと、その対策について紹介。知らないと資産を増やすどころか大損するリスクも。

- 長期投資では必ず暴落がくる

- それでも歴史上、必ず株価は戻り、更に上昇している

投資に絶対はありませんが、この事実を理解しているかどうかは、長期投資の成功率に大きな影響を与える事は間違いありません。

生活防衛資金を確保したうえで投資する

「資金を投資に回すほど、複利の効果で資産が早く貯まる!」

と意気込んで、普段の生活に使う分の資金まで投資に回すのは危険です。

もし株価が下落している局面で、生活費として投資信託の一部を取り崩してしまうと、安値の時に売却してしまう、というもったいない話になってしまいます。

投資の基本として、運用に回す資金とは別に、半年から2年分の生活費は貯金で確保しておくべき、と言われています。

- 公務員のような比較的安定した職業であれば生活防衛資金は少なくてもOK

- 自営業など収入が不安定な職種であれば、生活防衛資金は多めの方が良い。

まずはこの資金を貯めてから、投資に回していきましょう。

高利回りの投資先に目移り。リスクジャンキーになる

投資の勉強をしたり、SNS等で情報を得ようとすると、より利回りの高い投資の情報が入ってきます。

ここで紹介している米国長期投資は、期待できる利回りは良くてせいぜい年5~7%程です。

それと比較して、年利回り10%、20%というような投資商品を目にする事があると思います。

確かに魅力的に感じ、FIRE達成するための期間が短く出来るなら・・・と、そちらに飛び移りたくなる気持ちは解ります。

でも、どこまで行っても【高リターンであれば高リスク】という原則は忘れてはいけません。

この記事をここまで読んで、それでも「自分は一発逆転に掛けてギャンブルでFIREを達成したい!」という判断であるならば、その人の考え方なので否定は出来ません。

でも「着実にFIREを目指しているつもりが、自分でも気付かないうちにギャンブルになっていた】とならないように注意してください。

投資商品を販売する側の人は、セールスのプロです。

場合によっては、そもそもその投資商品が詐欺の可能性もあります。

自分も気付かないうちに購入してしまう事がないよう、投資を始めた時の目的を忘れずにいましょう。

投資による利益に目を奪われ、仕事が疎かになる。支出のバランスが崩れる。

投資による利益は、完全な不労所得です。

何度も解説しているとおり、資産額が増えてくると投資による利益は爆発的に増え、場合によっては自身が仕事で稼いだ給与を上回る可能性も秘めています。

この事実により、次のような副作用が出てしまいます。

- 働いて稼ぐ事に対して効率が悪く感じてしまう→今の仕事が疎かになる。

- 「もっと貯めよう!」と、一切お金を使わなくなってしまう

- 逆に「お金ならあるから!」と、無駄遣いをしてしまう

何度も繰り返しますが、FIRE・資産形成の大原則は【(収入-支出)×投資の年利回り】です。

【支出を減らす力】【収入を増やす力】【投資する力】

どれか1つの力が欠けても間違いなく、FIREへの道は遠のきます。

そしてFIREばかりに目を奪われて「今」を楽しめなくなるのも不幸です。

資産額が増えてきても、この原則を忘れることなく、着実にFIREを目指して行きましょう。

FIREのデメリットを把握する

ここでは、完全FIREにより、もし一切仕事をしなかった場合のデメリットを挙げていきます。

FIREは100%の未来を保証している訳ではない

FIREの前提となる4%ルールですが、これは「95%の確率で、資産が無くならない」というものです。

つまり、5%の確率で失敗するという事です。

また、この研究結果は過去のデータによるものなので、将来を約束しているものでもありません。

25年分の資産を貯めたから、今後絶対働かなくても良い未来が待っている!というわけではないのです。

資産所得(不労所得)のみでは100%安泰ではない事は覚えておきましょう

いざという時の稼ぐ力の喪失

万が一、FIREが上記のように失敗してしまった場合、最悪のケースとしてまた働かなくてはなりません。

でも、もし完全FIREしていて数年間仕事を全くしていない状態だったとすると、いきなり働こうとしても、精神的、体力的、そして社会的にも復帰が難しいです。

このようにFIREにより完全に仕事を辞めてしまうと、自分という資本を徐々に減衰させてしまうリスクがあります。

人や社会との繋がりの喪失

もし嫌々だったとしても、会社に勤めていれば人や社会との接点があります。

これが仕事を辞めてしまった場合、どのような感情になるでしょうか?

最初は幸せに感じて、自由を謳歌することでしょう。

でもそのうち

- 誰からも自分を必要とされていない

- 自分が居なくても社会が回っている

というネガティブな感情が芽生えてくると思います。

社会的信用の喪失

ローンを基本組めなくなります。

今、皆さんが住宅ローンや自動車ローンを難なく組めているのは、残念ながら皆さん個人に対して信用があるわけではありません。

「〇〇に勤めている皆さん」が信用されていて、ローンが組めているわけです。

会社を辞めた段階で、基本ローンを組むのは不可能だと思っておいた方がよいでしょう。

上記FIREのデメリットの解決策。【サイドFIREを目指す】

FIREのデメリットを4つ紹介しました。

これを解消するのは「適度に働き続けること」です。

つまりサイドFIREです。

サイドFIREをすれば上記のデメリットが解消されるだけでなく、次のようなメリットも出てきます。

- 収入の一部を就労により得ているため、4%ルールで取り崩している最中に暴落で大きく資産が減ってしまう時は、仕事の量を一時的に増やすなど、調整する事ができる。

- 好きな仕事を適度にしていれば、自分の属性に近い仲間が見つかりやすく、良好な社会的繋がりを維持できる。

関連記事>>>早期リタイアのデメリット5つと、その解決策

まとめ FIREは誰でも目指すことが出来る。人生の選択の自由度を上げ、人生を豊かにしてくれる。

最後に、この記事で解説したFIREの全体像について復習します。

- FIREには完全FIREとサイドFIREがある。

- 完全FIREするためには「年間生活費の25年分」の資産を貯める必要がある。

- サイドFIREの方が難易度が低く、多くの人にとって理想的な生活スタイルである。

- FIREを目指す具体的な方法は3つ。【支出を減らす】【収入を増やす】【投資をする】

- 【支出を減らす】には、『固定費の削減』、『楽天経済圏の活用』、『節税』、『福利厚生の活用』がおすすめ。

- 【収入を増やす】には、『副業』、『転職』がある。

- 【投資をする】では、現在の最適解と言われているのは、米国の代表的な指数であるS&P500に連動した投資信託を、楽天証券やSBI証券のネット証券で購入する。またつみたてNISAを最大限活用する。

- FIRE達成に必要な期間を決める最大の指標は、年収ではなく『貯蓄率』。貯蓄率が高い人ほど短期間でFIRE達成できる。

FIREは今までの世間の常識では考えられない生活スタイルで、認知度が上がるに連れて批判的な意見も多く聞かれるように感じます。

FIREの良し悪しを知ったうえで目指すのかどうかは、皆さんの生き方・考え方次第です。

良く考えた結果、自分には合わないスタイルなので目指さない、という結論でもアリだと思います。

それでも、実行するほど経済的にゆとりが生まれてくるのは間違いありません。

ゆとりが生まれてくるという事は、人生の選択の幅も広がります。

FIREは「全く働かない。だらけた生活」という認識を持っている人も多いです。

その側面もありますが、僕が考えるFIREの本質は

これだと思ってます。

「辛いと感じる仕事を定年まで勤め、定年後、やっと自分の時間が出来たと思ったらもう高齢で体が動かない。」

「それどころか、日本の少子高齢化に伴い年金受給年齢の引き上げ、年金額の引き下げにより、65歳、70歳、75歳になっても辛い仕事を延長して働き続けなければならない。」

現実に日本で起こり始めている事態です。

僕はそんな人生よりも、自ら考え学び行動し、自由を獲得する人生に魅力を感じます。

FIREは心の底から、多くの人に目指す価値があるものだと思います。

今までFIREについて知らなかった貴方の人生がより楽しくなるキッカケにこの記事が成れたら、僕にとってとても幸せな事です。

より多くの人にFIREという生き方が伝わればと思う次第です。

コメント