資産が大きく貯まってきて、実際にリタイアする場面になったとき、どのように資産を取り崩して生活するのか。

貯めた資産を、どのようにリタイア生活に使っていくのか。

一つの方法として有名な「4%ルール」について、解説していきます。

4%ルールとは

「4%」というだけで、勘の良い人なら何となく分かるのではないでしょうか。

4%ルールとは、貯めた資産を引続き投資しつつ、毎年4%取り崩して生活をしていく事、です。

もし資産運用をしていなければ(貯金のみであれば)、毎年4%減っていくので、単純に「4%×25年」で資金が底を尽きます。

ところが、資産運用をそのまま継続しながら、リタイア時点での資産額の4%を取り崩し続けると、運用利回りの効果により、かなりの高確率で資産が底を尽かない、それどころか更に増えていく、という事が分かっています。

例えば、資産額3,000万円でリタイアした場合、毎年3,000万円×4%=120万円を取り崩して使っても、資産が減らない、という事です。

これは、アメリカのトリニティ大学の教授が研究し、発表されたもので、過去の株価の変動でシミュレートした結果、上記のような事実が分かった、というものです。

研究の概要と結果について、記載していきます。

4%ルールについての研究の概要

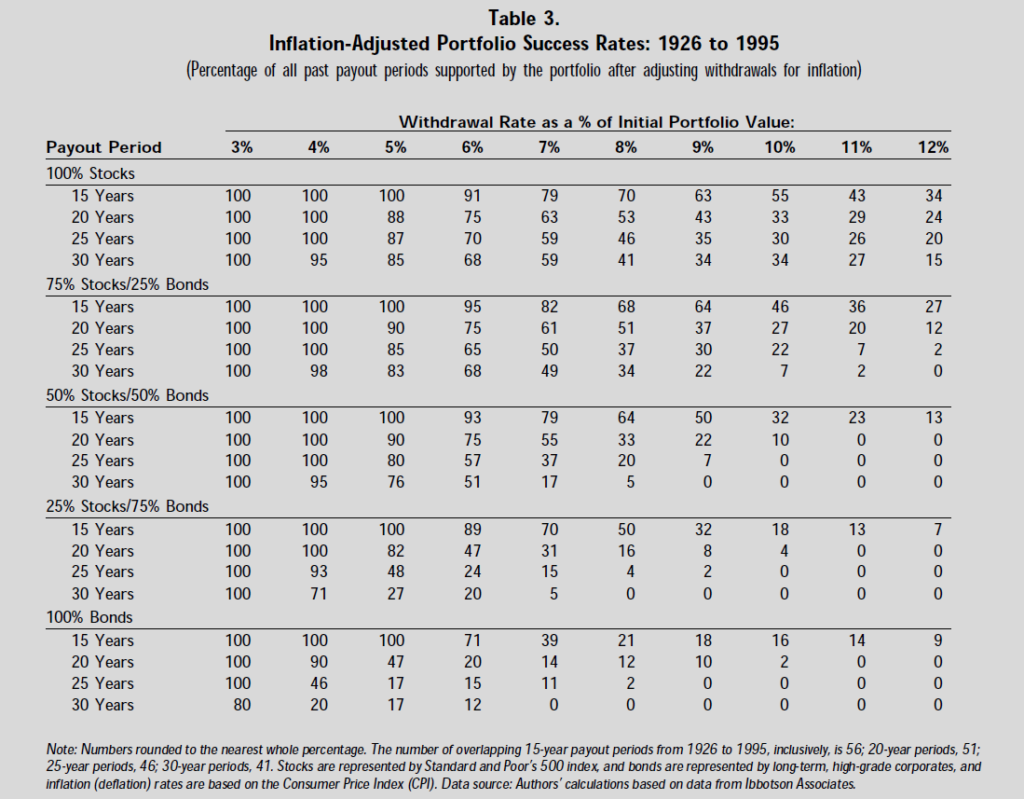

いつの年代でシミュレーションしたのか?

1926年から1995年のようです。ちなみに、この期間にも歴史的大暴落は何度も起こっています(1929年のウォール街大暴落、1971年のニクソン・ショック、1987年のブラックマンデーなど)

株と債券の比率は?

上記の研究では、株と債券の割合を25%ずつ変えて5段階でシミュレーションをしています。

具体的な運用銘柄は?

論文によると、この研究で使われた株はS&P500インデックス(Standard & Poor’s500 index)、債券は高格付けの社債(high-grade corporate bonds)、のようです。

研究の結果

結果は以下の表のとおりです。

この表の数値は「資産がゼロにならない確率」であって、「資産が減らない確率」ではありません。

この表から判る事として

・株の割合が高いほど成功率が高まる

・リタイアしている期間が長くなるほど、成功率が下がっていく

・取り崩しのパーセントを上げるほど、成功率は低くなる

・毎年4%の取り崩しだと、30年間リタイアしても、かなりの確率(95%)で資産が残る。

ここから4%ルール、というのが広く認識されるようになりました。

4%ルールの欠点と成功率を上げる方法

この4%ルールは、FIRE(早期リタイア)には必須の知識になる一方、欠点もあります。例えば

・過去の結果でシミュレートしてるわけで、未来が必ずこれに当てはまるわけではない。

・リタイア直後に暴落してしまうと、大きく減った資産を取り崩すので、失敗する確率が上がってしまう。

このようなリスクがあるなか、少しでも成功率を上げる方法を挙げていくと

・4%未満での運用。3.5%や3%で運用する事で、失敗のリスクが軽減

・初期の暴落時に備えて、この4%ルールで運用する資産とは別に、現金で持っておき、暴落時にその現金で生活。回復したら再度、4%ルールの資産から取り崩して生活する。

現金を確保する方法は、クリスティー・シェン著書「早期リタイア術」でも紹介されていますので、詳細を知りたい場合、この本を読むことをお勧めします。

そもそも、これは過去の株価をもとにシミュレーションしているので、勿論未来は誰にも分かりません。今後、永遠に右肩下がりの株価になるようでは、このとおり行かないどころか、貯金した方がまし、という結果になってしまいます。

でも、それを言ったら資産運用の根底が否定されてしまいます。

将来的には、経済は必ず右肩上がり

これを信じているからこそ、S&P500などのインデックス投資をしているわけですから、そこは自分の取った資産運用の方針を信じるべきだと思います。

とはいえ、最悪の可能性も考えて、先ほど述べたように少しでも成功率を上げる工夫をしたり、様々なアセット(株式のほか、債券、金、コモディティなど)に分けて置くことも、自分の精神を安定させるうえでも重要かと思います。

コメント