投資の勉強を始めて大半の人が最初にたどり着くのが、王道の「インデックス投資」

日本株なら日経平均やTOPIX、米国株ならダウ平均やNASDAQ、S&P500

とりわけS&P500は注目度が高いです。

インデックス投資は「王道中の王道」「もっともリスクが低い」

なんて言われたりしますが、本当に安全なのか?実は知らないリスクがあって大損するのではいのか?失敗しないのか?

と不安になるのは当然だと思います。

これから貯める大切な資産(もしくは既に貯めた大切な資産)を運用するわけなので、もちろん失敗は避けたいし、罠があるなら先に発見しておきたいですよね。

僕自身、インデックス投資を学び実践していて、また失敗した経験がありますので、経験談も交えて、このインデックス投資の失敗する原因を紹介していきます。

失敗の原因に対する対策も紹介しますので、この記事を読むことで、インデックス投資をより深く理解出来て、投資の成功率が高まります。

インデックス投資の失敗原因3つ

失敗原因その1 綺麗な右肩上がりを思い描いている。「頭の中が、お花畑投資」になっている。

直近40年間のS&P500の年利回りは7%ほどあります。

年利回り7%という事は、1年で7%増える。

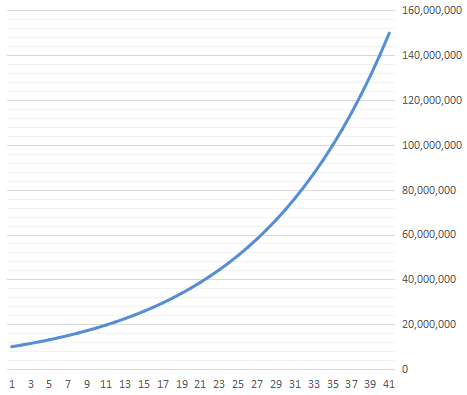

100万円投資していたら複利の力で10年で200万円、20年で400万円、40年経つと1,500万円近くになります。

関連記事>>>複利の力。コツコツと積立て投資をする事のメリット

この図は「100万円が毎年必ず7%ずつ増えた場合」の資産額の推移になります。

40年後には15倍に!夢が膨らみますね!

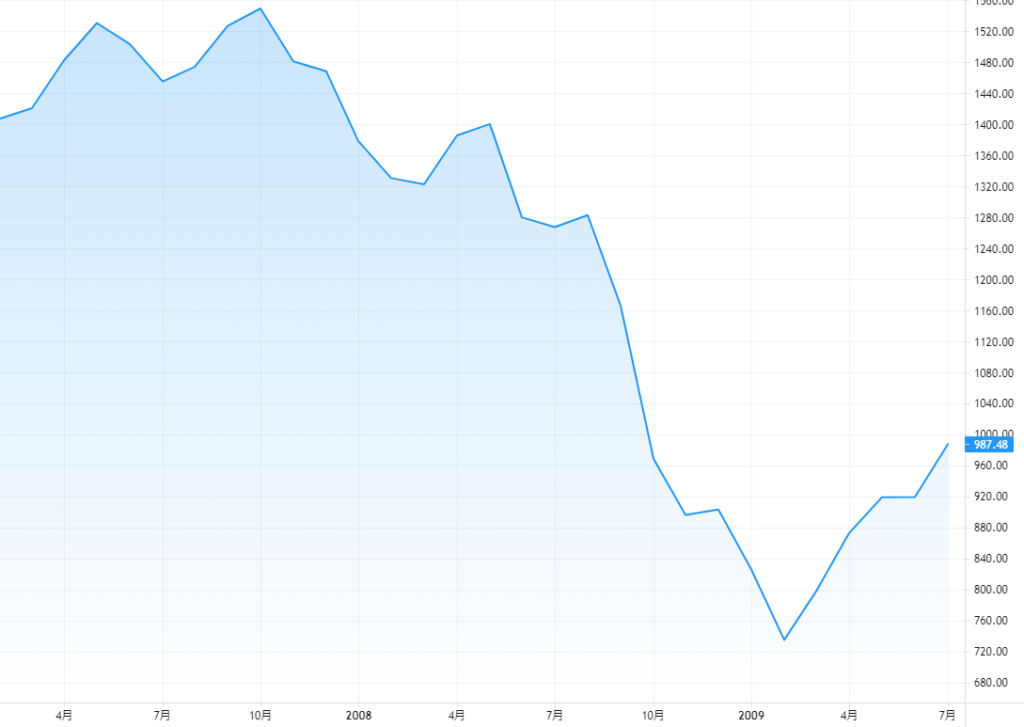

次の図は、実際のS&P500の40年間の推移になります。

最終的な結果はどちらも同じようですが、実際のS&P500の方は随分ジグザグしてます。

さらに、赤枠のところを拡大してみましょう。

これはリーマンショックのあった2007年付近のS&P500の推移です。

これだけ見ると、とても同じ指数とは思えないですよね。

インデックス投資は長期投資が大前提です。

過去を振り返って、「期間全体を平均すると1年あたりでは〇%上がっていた」というだけで、年によって成績はかなりばらつきがあり、ひどい年だと50%も減少してしまう年もあります。

ジグザグを繰り返しながら、期間全体として上昇しているだけなのです。

S&P500は平均利回り7%くらいだから、〇年には必ず〇〇円増えるんだ!

と安易に考えて投資していたら、暴落時に必ず失敗します。

恐怖のあまり、「これ以上資産が減らないように」と減った資産を売却してしまいます。

だって。必ず上がるものだと思っていたのに、50%も資産が減ってしまうんですからね。

ココまで聞いて、「そんなの当然!知っているよ!」

って人も多いでしょうか?

すみません、当たり前の事を言って^^;

失敗原因その2 イメージ不足。知ってはいるはずなのに、現実に起きた場合パニックになってしまう。

それでも本当に、暴落が来た時にパニックにならない自信がありますか?

投資経験が長くて、投資期間中にリーマンショックやコロナショックを経験してなお投資を継続出来ている人ならば問題ありません。

でもリアルに想像してみてください。

これまで倹約して苦労を重ね、堅実に積立て投資をして20年かけて資産が3,000万円まで増えたとします。

それが僅か数日で50%に暴落。

お気のどくですが、貴方の資産は1,500万円にまで下がってしまいました!(DQ風)

貴方の10年間の苦労は、僅か数日の間に水の泡になってしまいました。

頭では知っているはずなのに。今までの歴史上、この後必ず上昇すると知っているのに。

知識と感情は別です。

全員とは言いませんが、人によっては恐怖の感情が優先してしまい、パニックになって売却してしまった、という話も良く聞きます。

「知っている」と「解っている」は全く違います。

スポーツの練習でも良く言われる事ですが

「試合や本番を想像しながら練習することが重要」

何となく知っている程度ではなく、暴落した状況をどこまでリアルにイメージしておけるかが、インデックス投資の成功率に関わってくる事を認識しておくべきです。

失敗原因その3 利益に執着しすぎる

繰り返しますが、インデックス投資は長期保有が前提です。

いわゆるガチホ(ガチホールド)。売却などせず、ひたすらにただただ保有しておくだけのスタイルです。

でももし、どうでしょう?

そろそろ暴落が来そうだ!

とあるウイルスが蔓延し始めて株価が下がり始めている。これは大暴落になるかもしれない!

だったら今売却してしまって、暴落した後に買い戻せば、普通にインデックス投資して保有しているだけの人より儲けられるんじゃないか!?

この思考はアウトです。

そもそも、いつ株価が上昇するのか、暴落するのか。プロでも読めないわけです。

素人の私たちが、暴落を読めるわけがありません。

それでももし、幸運にも読みが当たって本当に暴落したとします。

それでは、いつ買い戻しますか?

もっと下がってから?

そんな事しているうちに、株価が元に戻って買い戻せない、なんて事例もよく聞く話です。

結局買い戻す前に株価が元通り、それどころか大きく上昇していつまでも買い戻せず、泣く泣くインデックス投資から撤退、なんて話もよく聞きます。

短期の株価の動きが読めないからこそ、「長期的には上昇するはず」というインデックス投資を選ぶわけです。

欲を出して利益に執着しすぎるとインデックス投資の意味が無くなってしまいます。

僕の失敗談

次に紹介するのは、実際の僕の失敗談です。

僕は仮想通貨を保有しています。他の記事でも記載しましたが、僕は仮想通貨の未来をある程度信じていて、資産のうち一部を投資しています。。

関連記事>>>ビットコインの将来。価格は上がるのか、投資対象になり得るのか考察

賛否両論ありますが、F2Sモデルという理論があり、簡単に言うと、供給量が減ると価値が上がる、という理論です。

ビットコインは4年ごとに供給量が半分になるようプログラムされていて、この4年ごとに価格が上がり続けている過去の実績があり、僕はこの理論は今後も概ね当てはまると考えています。

つまり、ビットコインは短期的な暴落がありつつも、将来的には保有しているだけで価値が上昇していくと僕は考えているわけです。

この理論を信じるならば、一度購入したらあとはただただ放置しておけば良いだけのはずです。

ところが先日、ビットコインの価格がとある出来事をきっかけに暴落して、直近高値から50%も下落しました。

この暴落の期間中、僕は保有しているうち半数ほどを売却してしまいました。

「今回の暴落はまだまだ下がるだろう」と考えたからです。

たしかに更に価格は下がりましたが、結局あとどれくらい下がるのか?もう上がるのか?

正直、まったく分かりません。

僕は一体、いつ買い戻せば良いのでしょうか?

確実に読める人なんてそもそも居ません。

半分売却した事で、利益確定され税金も発生してしまいました。

長期投資前提のはずだったのに、短期の利益に欲が出てしまった、という失敗談です。

仮想通貨とインデックス投資はそもそも違うものではありますが、

「長期的に上がると信じているものに対して、短期的な動きを読もうとして失敗する」という点では同じです。

失敗を避ける方法

それではここから、上記のインデックス投資の失敗原因を踏まえて、いかに失敗のリスクを避けるのか、具体的な方法を挙げていきます。

投資との程よい距離感を保つ

毎日チャートを確認して経済ニュースを取り入れる。

この行為は一見正しいように思いますが、あまりに投資が生活に入り込みすぎると、先ほども紹介したようにタイミングを見図ろうとして変な行動をしたりして、インデックス投資の効果を半減してしまいます。

チャートなんて、月に1,2回チェックするだけでも良いとも言われています。

インデックス投資は長期的に上昇する事を信じて投資するわけです。

1ヵ月先や半年先の株価がどうなるかなんて、全く関係ないわけで、短期目線ではなく10年先、20年先を目標としているはずです。

全くニュースを見ないのも駄目ですが、過度に情報を取り入れない事も重要です。

暴落時のパニックを避ける

暴落のイメージを予め持っておく

先ほども記載したとおり、「知っている」と「解っている」は違います。

暴落した状況をどこまでリアルにイメージしておけるかが、インデックス投資の成功率に関わってくる事は認識しておくべきです。

ポートフォリオに債券を組み入れる

債券は株式と比べて、ローリスクローリターンです。

投資でいう「リスク」とは「振れ幅」の事です。

株の暴落時でも債券が資産の中にあることで、資産の減少率が軽減されます。

そうする事で、パニックになる確率が下がります。

でも当然、債券はローリターンなのでその分、全体のリターンも下がるので、その比率が重要です。

一般的には、株式の割合は「100-自分の年齢」%とも言われていますが、環境や投資目的によっても変わるため、1つの目安として参考にしていただければと思います。

キャッシュポジションを確保する

キャッシュポジションとは、総資産に対する現金の保有割合です。

資産運用が好調な時には、投資に回すだけで勝手にお金が増えていくわけですから、「現金で取っておくなんて勿体無い!もっと、もっと!」

となるわけですが、これだと暴落した時には「これ以上は下がりませんように!」と手を合わせて神に祈る事しか出来ません。

そうならないためにも、総資産のうち何割かを現金として保有しておく事が重要です。

もともと将来的に上昇すると信じている前提でインデックス投資をしているわけなので、暴落するという事は、絶好の買い場、となるわけです。

もし50%暴落した場合ならば、欲しかったものが半額で購入出来るというわけです。

これにより、「暴落は恐怖」から「暴落はバーゲンセール!」と、マインドが変わる事で、暴落時にパニックになるリスクが著しく減少します。

キャッシュポジションをどれくらいの割合にするのかは人に依りますが、一般的にリスク許容度が低い(投資経験が浅い、暴落に精神が耐えられそうにない)人ほど、現金割合を高めにする必要があります。

僕の場合、総資産の3割ほどを目標にしています。

配当金目的の投資を行う

インデックス投資は主に、キャピタルゲイン、つまり株価が上がる事で儲ける手法です。

それ以外に、保有している事で定期的に配当金を得られるインカムゲインというものがあります。

「高配当株投資」と呼ばれる投資方法で、この場合、株価はどうなろうが関係ありません。

配当がしっかり出ていれば、株価が暴落しようが関係ないわけです。

「不況になって配当金が少なくなったら意味ないじゃないか!」

と思うかもしれませんが、

「株価の変動に比べて配当の増減は少ない」

という事も、これまでのリーマンショック時やコロナショック時に証明されています。

僕自身も、インデックス投資と高配当株投資を併用して、より安定した投資が出来るよう心がけています。

全て実行する必要はありませんが、対策が多いほど成功率は上がると思います。

まとめ

投資は自己責任で、資産が大きく減少したとしても、だれも責任を取ってくれません。

だからこそ、恐怖が勝ってしまい、なかなか投資に踏み出せない人も多いです。

でも「リスクを全くとらない」のではなく、「どのようなリスクがあるのか知り、その上で適量のリスクを取っていく」事が賢い選択ではないでしょうか。

今回の記事を参考に、ただ闇雲に不安になるだけでなく、どこに危険があるのか知る事で、投資に踏み出す一歩にしてもらえれば幸いです。

コメント