早期リタイアを目指すにあたって重要なのは、一般的に思い浮かべる「年収」よりも、「貯蓄率」になります。

この「貯蓄率」について、記載していきます。

貯蓄率とは

貯蓄率とは、1年間で貯蓄した額を、1年間の手取り収入(可処分所得。年収ではない)で割ったものになります。

つまり、1年間で、自由に使える収入のうち、どれくらい貯められたか、をパーセントに数値化したものになります。

例えば僕の昨年の手取り収入は約540万円でしたが、1年間で150万円貯められたとしたら、

150万円÷540万円=約27.7%です。

もちろん、貯蓄率が高いほど優秀な家計、と言えます。

自分の貯蓄率を計算してみると面白いですし、現状を把握するためにも、とても良い事だと思いますので、ぜひ計算してみてください。

平均的な貯蓄率と推移

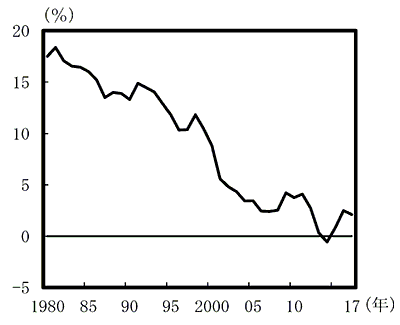

下の図は内閣府が公表している日本の貯蓄率の推移データです。

(https://www5.cao.go.jp/keizai3/2018/0125nk/n18_2_2.html)を一部加工して作成

20%程あった1980年頃から40年ほどかけて大きく下がっています。一時マイナスになるくらいまで下がっていますね。

原因としては、

①不景気により、収入が増えず貯金が出来ない

②高齢者は貯蓄を切り崩して生活している人が多く、その高齢者世帯が増えている

あたりが考えられます。

また世界的に見ると、クリスティー・シェン著書「早期リタイア術」のなかで、中国の平均貯蓄率は38%、米国の平均貯蓄率は3.9%と記載されています(この本の中では日本は2.8%と紹介)

中国が高い理由として、中国人の自己防衛意識の高さがあるようです。

生活に困ったときに中国政府が助けてくれない、という背景が中国の貯蓄率の高さに現れているという事です。

それでしたら日本や米国の貯蓄率の低さにも納得できますね。

日本には非常に強いセーフティネットがあります。「生活保護」という制度により、どんな状況に陥ろうとも最低限の生活は保障されている。生活が破綻したとしても死ぬことはない、という意識が、日本人の貯蓄率の低さの要因の一つなのだと思います。

FIREと貯蓄率。何年あれば早期リタイア出来るのか。

貯蓄率が何パーセントだと、何年でFIRE(早期リタイア)出来るのか。

リタイアするまでの年数を決めるのに、もう一つの要素が、「貯蓄したお金を年利何パーセントで運用するか」です。

高い年利で運用した方が資産が増えやすいので、FIREするまでの期間が短くなります。

この「貯蓄率」と「年利」と「リタイアまでの年数」をグラフ化したものが下図になります。

一般的なインデックス投資では、年利4%くらいが妥当なところかと思いますので、この4%の場合で計算してみると

| 貯蓄率 | 5% | 10% | 15% | 20% | 25% | 30% | 35% | 40% | 45% | 50% | 55% | 60% | 65% | 70% | 75% | 80% |

| リタイアまでの年数 | 76年 | 59年 | 48年 | 41年 | 35年 | 31年 | 26年 | 23年 | 20年 | 17年 | 15年 | 13年 | 11年 | 9年 | 7年 | 5年 |

ちなみに僕の場合、「年間目標貯蓄額が300万円」、「昨年の手取り収入が540万円」。これで計算すると

300万円÷540万円=55.5%

ですので(あくまで目標ですが)、この場合ならば15年でリタイア可能、という計算ですね。

うーん、、、長いですね。

これは理論上の数字ですし、「貯金ゼロからスタート」、「年利が一定の場合」、「住宅購入していない」等の条件の場合ですので、このとおりというわけではありません。あくまで1つの指標、という程度ですけど、十分参考になると思います。

最初に割り出した自分の貯蓄率をもとに、「自分がリタイアしようとしたら何年必要なのか」を知っておくのも、家計の見直しのきかっけになるかと思います。

最後に、今回の話で重要なのは、今回の表の中には「年収」が直接出てきていない事です。

つまり、年収がいくら多くても貯蓄出来ない人はリタイアまでの年数が長くなりますし、年収が少なくても支出を減らして貯蓄率を上げられる人はリタイアまでの年数が短くなる、という現実があります。

高年収でなくても、支出を減らす能力に長けていれば、それだけでもリタイアへ近づける、という事です。

リタイアへのアプローチ方法は人それぞれかと思いますが、年収を上げるだけがリタイアへの方法、というわけでは無い事が判るかと思います。

貯蓄率を上げて、FIREに少しでも早く近づきたいと思います!

コメント