早期リタイアするうえでかかせない、退職金についてどれくらい出るのか調査してみました。

身もふたもない言い方をすると、退職金はその企業次第なので、ご自身で調べてみるしかありません。

そうは言っても、一般的にどれくらいなのか、また早期リタイアにどのように活用すべきか、僕なりの見解も載せてみましたのでご覧ください。

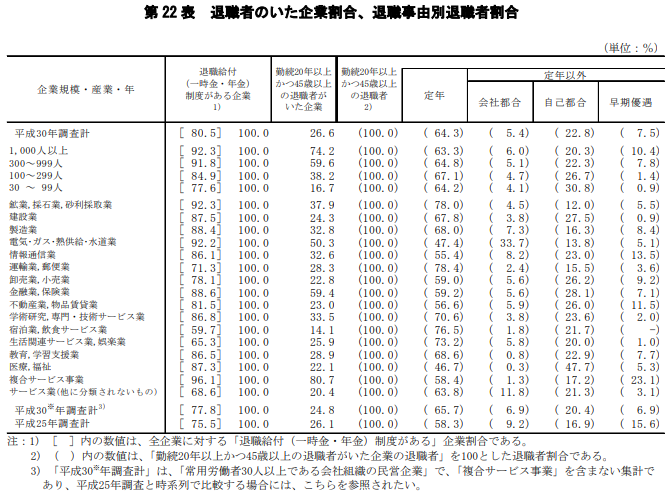

退職金が出るかどうかは、企業の規定次第。

退職金は全ての企業にとって一律なものではなく、そもそも退職金のない企業もあります。

この調査結果によると、退職金制度を設けている企業は全体の80%程のようです。

宿泊業や飲食サービス、娯楽業の企業は60%前後と低い傾向にあります。逆に従業員の多い大企業ほど高い傾向があり、従業員数1,000人を超える企業は90%を超えています。

退職金はどれくらいもらえるのか

早期リタイアを目指している人にとって一番知りたいのは、今、もしくは〇〇年後、自分が退職した場合にはどれくらいの退職金がもらえるのか、ですよね、

これも結局は自分の勤めている会社次第になるので一概には言えませんが、平均的にはどれくらいなのか、厚生労働省が示している「モデル退職金」を載せてみます。

まずは自己都合による退職金です。

| 勤続年数 | 3年 | 5年 | 10年 | 15年 | 20年 | 25年 | 30年 | 35年 | 38年 |

| 年齢 | 25歳 | 27歳 | 32歳 | 37歳 | 42歳 | 47歳 | 52歳 | 57歳 | 60歳 |

| 退職金額 (万円) | 32 | 63 | 186 | 407 | 801 | 1,287 | 1,898 | 2,368 | 2,659 |

厚生労働省HP、賃金事情等総合調査の概要より作成

続いて、会社都合による退職金です。

| 勤続年数 | 3年 | 5年 | 10年 | 15年 | 20年 | 25年 | 30年 | 35年 | 38年 |

| 年齢 | 25歳 | 27歳 | 32歳 | 37歳 | 42歳 | 47歳 | 52歳 | 57歳 | 60歳 |

| 退職金額 (万円) | 68 | 123 | 312 | 588 | 965 | 1,426 | 2,012 | 2,455 | 2,686 |

厚生労働省HP、賃金事情等総合調査の概要より作成

これらは学校を卒業後ストレートで入社し、その後標準的に昇進した場合で設定された条件のようです。

また、全ての業種の平均となっています。業種別に傾向も違いますので、より詳細に知りたい場合は厚生労働省のHPで直接確認するのが良いかと思います。

単純に早期リタイアする場合は自己都合になりますので、例えば僕の場合だと現在約40歳ですので、今すぐに早期リタイアした場合は約700万円前後の退職金、5年後に早期リタイアした場合は約1,000万円前後、10年後に早期リタイアした場合約1,500万円前後、といったところです。

つづいて、自己都合と会社都合の差を比べてみます。

| 勤続年数 | 3年 | 5年 | 10年 | 15年 | 20年 | 25年 | 30年 | 35年 | 38年 |

| 年齢 | 25歳 | 27歳 | 32歳 | 37歳 | 42歳 | 47歳 | 52歳 | 57歳 | 60歳 |

| 会社都合との差 | 0.47 | 0.51 | 0.59 | 0.69 | 0.83 | 0.9 | 0.94 | 0.96 | 0.98 |

30歳頃までは自己都合で退職すると、会社都合の場合に比べて半分くらいの退職金になってしまいますが、年数を重ねるほど差がなくなり、50歳頃になると1割くらいの差しかなくなります。

早期優遇退職制度を利用

上記のとおり、自己都合なのか会社都合なのかによって大きく退職金が異なりますが、「早期優遇退職制度」を利用出来れば、退職金が大きくあがります。

早期優遇退職制度とは、組織の若返りを図る目的で導入している制度です。また意味合い(建前?)として、「従業員の人生の選択肢を広げたりすること」を目的とした、福利厚生的な要素もあるようです。

逆に企業の業績が悪化して、緊急的に行う構造改革(つまりリストラ)の一環として行うのは「希望退職制度」と呼ばれています。

つまり、「早期優遇退職制度」は原則自己都合、「希望退職制度」は会社都合になるようです。

最近はコロナ不況の影響もあり、この制度を採用する企業は増えていきそうです。

この早期優遇退職制度を活用すると退職金割増が適用されるため、自己都合でも退職金のアップが図れます。

どれくらいアップするのかと言うと、、、

自己退職の場合の1.5倍ほどになっています。

ちなみにこれは、勤続20年以上かつ45歳以上の退職者の平均となっています。

この早期退職制度も企業ごとに適用条件(勤続年数や年齢、職種など)や、そもそも制度があるのか違うようですので、退職金と併せて確認しておくのが良いかと思います。

早期退職制度というと「リストラ」のイメージが強く悪い印象を持っているかと思いますが、このブログの趣旨である「資産形成をして経済的自立やセミリタイアを目指す」という人にとっては追い風となる制度になります。

ただし、企業側としては優秀な人材だったら辞めさせたくないと思うのは当然で、割増退職金が認められない、というトラブルもあるようですので、簡単に貰える、というわけにはいかなさそうですね。

退職金にかかる税金

一時金として退職金を受け取った場合、給与所得と同様に所得税と住民税がかかってきますので、これも考慮して、手残りとなる金額を計算しましょう。

所得税の計算

退職金にかかる所得税は、まず[課税対象所得金額]を計算します。

[課税対象所得金額]=(退職金額-退職所得控除額)×1/2

| 勤続年数 | 退職所得控除額 |

| 20年以下 | 40万円×勤続年数 |

| 20年超 | 800万円+70万円×(勤続年数-20年) |

つづいて、[課税対象所得金額]をもとに[所得税額]を計算します。

[所得税額]=[課税対象所得金額]×税率-控除額

| 課税退職所得金額 | 税率 | 控除額 |

| 1,000円~1,949,000円 | 5% | 0円 |

| 1,950,000~3,299,000円 | 10% | 97,500円 |

| 3,300,000円~6,949,000円 | 20% | 427,500円 |

| 6,950,000円~8,999,000円 | 23% | 636,000円 |

| 9,000,000円~17,999,000円 | 33% | 1,536,000円 |

| 18,000,000円~39,999,000円 | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

この[所得税額]に1.021を掛けた値が所得税額になります(2.1%分は復興特別所得税の分ということ)

[所得税額]×1.021=いわゆる所得税

少し分かりにくいかもなので、国税庁に載っている参考図を載せます。

より正確に、詳細を知りたい場合、こちらの国税庁のHPをご覧ください。

住民税の計算

住民税は、所得税で計算した[課税対象所得金額]の一律10%になります。

シミュレーション

先ほどの僕の例として、10年後(勤続年数25年)、退職金額1,500万円として計算してみます。

退職所得控除額=800万円+70万円×(25年-20年)=1,150万円

ですので、、

課税退職所得税額=(1,500万円-1,150万円)×1/2=175万円

所得税額=175万円×5%-0円=8万7,500円

いわゆる所得税=8万7,500円×1.021=8万9,337円

住民税=175万円×10%=17万5,000円

所得税+住民税=8万9,337円+17万5,000円=26万4,337円

結果、手残りとなる金額は、1,500万円-26万4,337円=1,473万5,663円

となりました。それほどガッツリ引かれる、という感じはしない印象ですが、どうでしょうか?

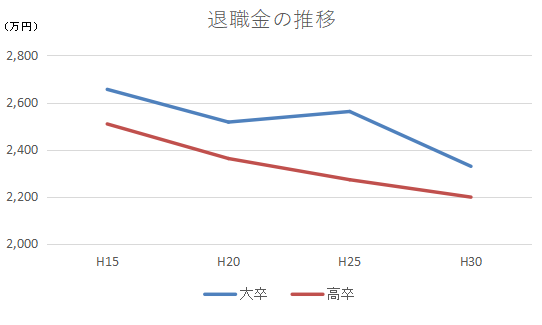

今後の退職金はどうなる?

不景気のなか一般的に今後も下がる傾向、というイメージがあると思いますが、実際はどうなのでしょうか。

下表は厚生労働省の就労条件総合調査の結果を基に作成したものになります。

| 年 | 大卒 | 高卒 |

| H15 | 2,656万円 | 2,509万円 |

| H20 | 2,517万円 | 2,362万円 |

| H25 | 2,562万円 | 2,272万円 |

| H30 | 2,329万円 | 2,198万円 |

上記表をグラフ化すると

イメージどおりですね、下がってます。

データのあったH15とH30を比較すると、12.4%ほど減っていました。

ザックリ、年1%くらい減ってる感覚でしょうか。

仮に同じペースで減少していくとなると、令和10年の頃にはさらに10%くらい減る計算になりますね。

ジリ貧な日本経済のなか、この傾向は変わらないどころか更に悪化していくように感じます。

退職金をどのように活用するか検討

これまで、このブログでは早期リタイアの1つの方法として、インデックス投資による資産形成後に4%ルールを活用してリタイアを実現する方法について説明してきました。

関連記事>>>リタイア後の資産運用。資産運用の出口戦略。4%ルールについて解説

そしてこの4%ルールの成功率を高める方法の1つとして、リタイア実現の初期段階での株価暴落シナリオに備えて、この資産とは別に現金として用意しておく事も紹介しました。

僕としては、特別な使い道が決まっていない限り、この退職金をその非常時用の現金とするのがベターのように思います。

つまり、もらった退職金は4%ルール内に組み込むのではなく、暴落時に4%ルールの方を取り崩さなくて済むような防衛資金として留保しておく、という考え方です。

リタイア時期を少しでも早めるために4%ルールに組み込む、というのも1つの選択ですし、間違っているとは思いませんが、僕の場合、少しでも成功率を高めるために防衛資金としての活用を考えています。

もし僕と同じ活用方法を検討する場合には、上記のとおり予め退職金や優遇制度の有無、そしてその退職金額では何年分の暴落時まで対応できるのか、シミュレーションする必要があります。

そして少し厳しめに、今後退職金は減っていく、という事も念頭にいれておくべきでしょう。

コメント