早期リタイアするためには様々なシミュレーションをすると思いますが、子育て費用はかなり大きなウェイトを占めます。

そこで、子育て費用を賄うためにはどれくらいの資産が必要なのか調査・試算してみました。

先に結論から書くと、高校生のお子さんが居て資産所得のみで子育て費用を賄う場合、必要な資産額は4,000万円を超えてきます。

年齢が上がるにつれて費用が上がってくるため、最初の頃は想定していなかった金額になり、早期リタイアの成功率を下げてしまうリスクもありますので、しっかりとシミュレーションしておく必要があります。

お子さんがいらっしゃっるうえで早期リタイアを検討している方は、必ず見た方が良い記事となっていますので、ご覧ください。

目次

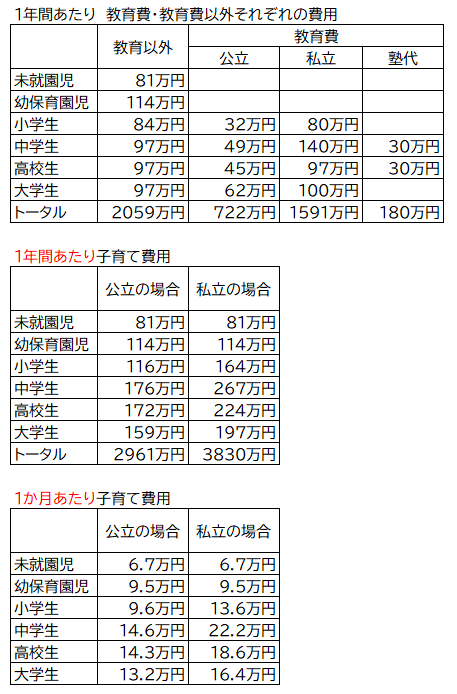

年齢別。子育て費用一覧

早速、子育てにかかる費用について表を見ていきます。

この表は「平成21年度インターネットによる子育て費用に関する調査」を基にしているデータのため、消費税の上昇等も考慮して、もう少し厳しく見ておいた方が無難だと思います。

このデータに含まれている費用の内容は、「衣類・服飾雑貨費」「食費」「生活用品費」「医療費」「保育費」「学校教育費」「学校外教育費(塾・通信教育費)」「学校外活動費(塾以外の習い事)」「携帯電話料金」「おこづかい」「お祝い・行事関係」「預貯金・保険」「レジャー・旅行費」のようです。

やはり私立の場合は費用が掛かりますね。

またこれは調査対象者の平均ですので、もっと色々な教育を受けさせたければ、さらに費用が掛かってきます。

そしてこれはお子さん1人当たりの費用ですので、子供が2人、3人となれば、単純に2、3倍とまではならないにしても、それに近い費用が掛かってきます。

年齢が上がるほど、教育費が増えていく

未就学児に比べて、教育費がかかる小学生・中学生・高校生の方が費用が増えていき、特に受験が関わってくる年齢になると、塾の費用なども掛かってきます。

高学年になるほど部活・塾・携帯電話料金が掛かるようになり、最初から想定していないと思わぬ支出の増加によって早期リタイアの失敗リスクを高めることになります。

また、この表とは別にインフレリスクもあります。

教育費も他の商品やサービスと同様、インフレの影響を受けます。日本は現在デフレ経済と言われていますが、本来は1~2%の物価上昇が理想とされているなか、その理想通りにインフレが起こり続ければ、子供が中学生・高校生と一番費用のかかる時期に、現在では想定していない教育費・養育費に上がっている可能性も十分あり得ます。

児童手当

お子さんが居れば知っていると思いますが、児童手当という制度があります。

3歳までは一律月15,000円、3歳以上で小学校修了前までは月10,000円(第3子以降は15,000円)、中学生は一律月10,000円の支給です。

ただし最近の政府による改正案で、「夫婦のうち高い方の年収」が1,200万円を上回る世帯の場合、児童手当が貰えなくなるようです。

日本が直面している少子高齢化問題の解決に逆光するような改悪法案のように感じますが、今後はどうなっていくんでしょう。

少子化対策のため、子供の居る世帯により良い制度が出来ていけば良いとは思いますが、今後、上記の改正案の対象が「夫婦の合計年収が1,200万円を上回った世帯」ともなり得そうですので心配です。

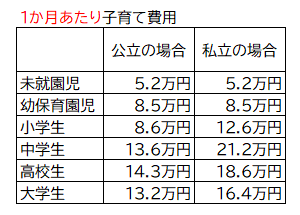

児童手当を加味したシミュレーション

改めて、児童手当分を差し引いた場合の子育て費用が下記のとおりになります。

これをもし仮に4%ルールで取り崩した場合、子育て費用のために必要な資産額が下記のとおりになります。

関連記事>>>リタイア後の資産運用。資産運用の出口戦略。4%ルールについて解説

もし資産所得だけで子育て費用を賄おうとした場合、公立校でもザックリ4,000万円ほど更に用意しなければなりません。

どうでしょう?思ったとおりくらいでしたか?

僕は、想像を超えてました(汗

それもこれは、子供1人あたりですので、2人、3人と増えていけばその分必要な資産額は上がっていきます。

結論。子どもがいる場合、フルリタイアは現実的ではない。

状況によるため一概には言えませんが、子どもが居る場合、資産収入のみでリタイア生活を送る「フルリタイア」は現実的ではないかもしれません。

もし中高生の子どもが2人いる場合、その時点での子育て費用のための必要資産額は、公立校だとしても8,000万円を超えてしまいます。(2人とも私立だったら1億円を超えます・・・)

当然ですが、これとは別に自身とパートナーの生活費のための資産も必要になるわけです。

さらに先ほども述べたとおり、インフレによって教育費や物価が上がれば、さらに必要な資産額は増えていきます。

そこで妥協案になるのが、フルリタイアではなく、一部、もしくは大半を資産所得に頼りながら、不足分だけを働いて補う、というセミリタイアです。

そもそも、フルリタイアで全く働かなくなる事にはデメリットも多い事はこちらの記事でも記載しました。

関連記事>>>早期リタイアのデメリット5つと、その解決策

健康面や社会との繋がり、権威性を保つためにも、ある程度仕事をする事は必要だと思います。

少なくとも僕の場合、あくまで目指したいのは「好きな仕事を好きなだけやって、やりたくない仕事を無理してやらなくても良い」という自由度の高い状態にしたいのであるため、セミリタイアが一番バランスが取れている状態かと思います。

もちろん、それでもフルリタイアを目指す事は良い事だと思いますし、もし到達できなかったとしても、資産が増えた分だけ人生の自由度や選択肢が広がる事は間違いないありません。

ですので、「出来る限りフルリタイアを目指す。途中で厳しそう、と思ったら、セミリタイアに切り替える」という手法もありだと思います。

そもそもの話ですが

大前提ですが、子どもは親にとってかけがえのない存在です。

自分の子どもと早期リタイアのどちらを取るか、と聞けばもちろん子どもでしょう。

そもそも天秤に掛ける事自体間違えていますね。

子どもを育てる以上は子育てを最優先で考えるべきですし、「自分の子供を育てるために頑張って働いて稼ぐ。それ以外の費用を資産所得で補う」という考え方も良いのではないでしょうか。

あくまで早期リタイアは、より自由な状態を目指すための手段であることが前提で、子育ての二の次と考えます。

本当に大切なものを守ることを第一に考えていきたいですね!

コメント